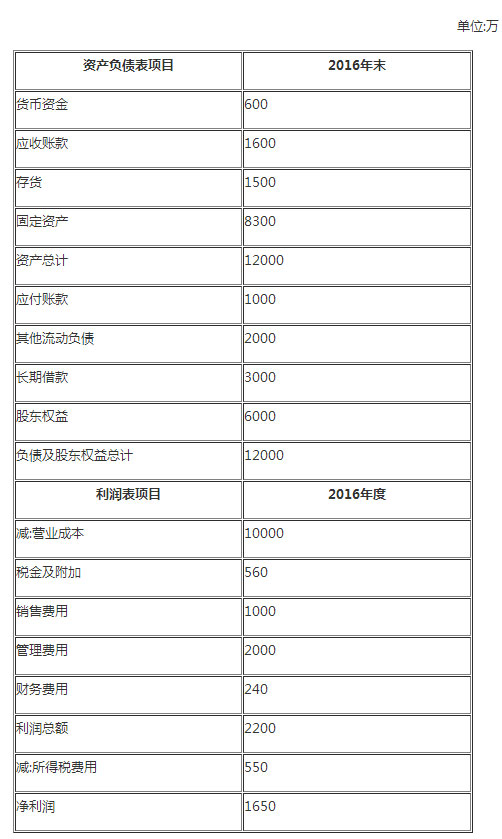

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲居民企业2017年实现利润总额500万元,产品销售收入2 000万元,与收入配比的销售成本800万元,发生销售费用200万元,其中含广告费23万元。发生管理费用120万元,其中含业务招待费18万元。下列关于广告费、业务宣传费和业务招待费的税务处理,正确的有()

A.当年准予在企业所得税前扣除的业务招待费为10.8万元

B.当年准予在企业所得税前扣除的业务招待费为10万元

C.当年准予在企业所得税前扣除的广告费为23万元

D.当年准予在企业所得税前扣除的广告费为300万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲居民企业2017年实现利润总额500万元,产品销售收入2 …”相关的问题

更多“甲居民企业2017年实现利润总额500万元,产品销售收入2 …”相关的问题