如果结果不匹配,请

如果结果不匹配,请

更多“()是指企业要求顾客支付赊销款项的条件。”相关的问题

更多“()是指企业要求顾客支付赊销款项的条件。”相关的问题

下列关于信用条件的表述,正确的是()。

A.信用条件是客户获得企业交易信用所应具备的条件

B.信用条件是企业要求客户支付赊销款项的条件

C.信用条件主要包括信用期限、折扣期限和现金折扣

D.一般使用“5C”法评价企业的信用条件

要求:

(1)计算信用条件改变后A企业收益的增加额;

(2)计算改变信用政策后应收账款占用资金应计利息的增加;

(3)试为该企业作出信用政策是否改变的决策。

5月份,甲企业发生如下经济业务:

(1)5月5日,向乙企业赊销商品一批,按商品价目表标明的价格计算的金额为1000万元(不含增值税),由于是成批销售,甲企业给予乙企业10%的商业折扣。

(2)5月9日,甲企业采用托收承付结算方式向B公司销售一批商品,开出的增值税专用发票上注明售价为10万元,增值税税额为1.7万元,该批商品成本为6万元。甲企业在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少存货积压,同时为了维持与B公司长期以来建立的商业关系,甲企业仍将商品发出,并办妥托收手续。假定甲企业销售该批商品的纳税义务已经发生。

(3)4月份甲企业与M企业(增值税一般纳税人,增值税税率为17%)签订代销协议,甲企业委托M企业销售A商品500件,A商品的单位成本为每件350元。代销协议规定,M企业应按每件A商品585元(含增值税)的价格售给顾客,甲企业按不含增值税的售价的10%向M企业支付手续费。5月11日,甲企业收到M企业交来的代销清单,代销清单中注明:实际销售A商品400件,商品售价为20万元,增值税税额为3.4万元。当日甲企业向M企业开具金额相等的增值税专用发票。甲企业本月未收到M企业支付的商品代销款。

(4)5月21日,收到2013年已转销为坏账的应收账款10万元,存入银行。

(5)5月25日,向丁企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税税额为17万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30。假定现金折扣不考虑增值税。

(6)5月31日,销售给丙公司的部分SD商品由于存在质量问题,丙公司要求退回3月8日所购SD商品的50%。销售的SD商品总价款为10万元,总成本为8万元,经过协商,甲公司同意了丙公司的退货要求,并按规定开具了增值税专用发票(红字),发生的销售退回允许扣减当期的增值税销项税额,该批退回的SD商品已验收入库。至退货时,丙公司未支付货款。

要求:根据上述资料,回答下列小题。

根据资料(1)~(2),下列各项中,表述正确的是()。

A.甲企业应按扣除商业折扣后的金额确认收入

B.甲企业应按扣除商业折扣后的金额结转产品成本

C.甲企业采用托收承付结算方式向B公司销售商品,已办妥托收手续,所以应确认收入、结转成本

D.甲企业向B公司销售商品,已开出增值税专用发票,但是还没有收到款项,所以确认为应收账款

本期应计提坏账准备为()万元。

A.50

B.50.3625

C.49.3625

D.60

根据资料(6),下列各项中,甲公司的会计处理不正确的是()。

A.冲减收入的会计处理:

借:主营业务收入 5

应交税费——应交增值税(销项税额) 0.85

贷:应收账款 5.85

B.冲减成本的会计处理:

借:库存商品 4

贷:主营业务成本 4

C.冲减收入的会计处理:

借:主营业务收入 10

应交税费——应交增值税(销项税额) 1.7

贷:应收账款 11.7

D.冲减成本的会计处理:

借:库存商品 8

贷:主营业务成本 8

根据资料(5),甲公司应确认的主营业务收入为()万元。

A.80

B.90

C.100

D.117

根据资料(3),甲企业应确认的代销手续费为()万元。

A.2

B.4

C.3

D.5

请帮忙给出每个问题的正确答案和分析,谢谢!

A.结合公司销售政策,选择恰当的结算方式,加快款项回收,提高资金的使用效率。对于商业票据,结合销售政策和信用政策,明确应收票据的受理范围和管理措施

B.建立票据管理制度,特别是加强商业汇票的管理

C.加强赊销管理,需要赊销的商品,应由财务部门进行审批

D.加强代销业务款项的管理,及时与代销商结算款项

12月份,甲企业发生如下相关业务:

(1)12月5日,向乙企业赊销商品-批,按商品价目表标明的价格计算的金额为1 000万元(不含增值税),由于是成批销售,甲企业给予乙企业10%的商业折扣。

(2)12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。

(3)12月11日,收到乙企业的销货款500万元,存入银行。

(4)12月21日,收到2006年已转销为坏账的应收账款10万元,存入银行。

(5)12月31日,向丙企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30。假定现金折扣不考虑增值税。

要求:

(1)编制甲企业上述业务(1)~(5)的会计分录。

(2)计算甲企业本期应计提的坏账准备并编制会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

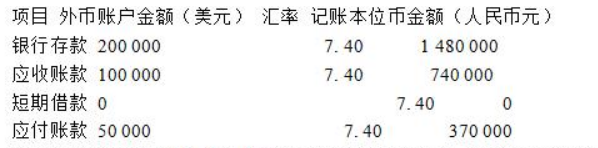

紫蓝股份有限公司2016年12月份发生如下外币业务(假设计算过程中不考虑有关税费)

(1)12月5日,对外赊销产品1000件,每件单价200美元,当日的市场汇率为1美元=7.30元人民币;

(2)12月10日,从银行借入短期外币借款180000美元,款项存入银行,当日的市场汇率为美元=7.30元人民币

(3)12月12日,从国外进口原材料一批,价款共计220000美元,款项用外币存款支付,当日的市场汇率为美元=7.30元人民币;

(4)12月18日,赊购原材料一批,价款总计160000美元,款项尚未支付,当日的市场汇率为1美元=7.35元人民币

(5)12月20日,收到12月5日赊销货款100000美元,当日的市场汇率为1美元=7.35元人民币

(6)12月31日,偿还借入的短期外币借款180000美元,当日的市场汇率为1美元,当日的市场汇率为1美元=7. 35元人民币。要求:以元为单位

(1)计算应收账款账户的期末汇兑损益;

(2)计算应付账款账户的期末汇兑损益;

(3)计算短期借款账户的期末汇兑损益;

(4)计算银行存款账户的期末汇兑损益;

(5)计算12月份汇兑损益。

(1)3月1日,收到乙公司预付货款1100万元。3月2日,向乙公司发出一批W产品,按产品价目表上的标价计算其总价为1000万元,由于是成批销售,甲公司给予乙公司10%的商业折扣,当日开出增值税专用发票。发出的商品符合收入确认条件,该批产品成本总额为800万元。

(2)5月1日,向丙公司赊销W产品一批,合同约定的现金折扣条件为2/10,1/20,N/30(计算现金折扣时不考虑增值税),开出的增值税专用发票上注明价款为1000万元,增值税税额为170万元,该批产品成本总额为700万元。W产品已发出,符合收入确认条件,甲公司于5月7日收到丙公司上述款项。

(3)9月10日,向丁公司赊销W产品一批,开出的增值税专用发票上注明价款为2000万元,增值税税额为340万元,款项尚未收到,该批产品成本为1500万元。由于丁公司财务状况不稳定,收回款项存在较大的不确定性,不符合收入确认条件。

(4)10月15日,丁公司发现上述产品存在质量问题,要求给予10%的销售折让,甲公司同意后开出增值税专用发票(红字)。丁公司承诺近期付款,收入确认条件已经满足。

要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

1.根据资料(1)下列各项中,关于甲公司向乙公司销售产品的会计处理正确的是()。

A.3月1日收到预付款项时借:银行存款1053贷:主营业务收入900应交税费——应交增值税(销项税额)153

B.3月2日发出商品时借:预收账款1053贷:主营业务收入900应交税费——应交增值税(销项税额)153

C.3月1日收到预收款项时借:银行存款1100贷:预收账款1100

D.3月2日发出商品时借:主营业务成本800贷:库存商品800

2.根据资料(2),下列各项中,甲公司向丙公司赊销W产品相关科目的会计处理结果正确的是()。

A.5月1日,贷记“主营业务收入”科目1000万元

B.5月7日,借记“财务费用”科目20万元

C.5月7日,借记“银行存款”科目1150万元

D.5月1日,借记”应收账款”科目1170万元

3.根据资料(3),下列各项中,关于甲公司向丁公司赊销W产品相关科目的会计处理结果正确的是()。

A.“主营业务成本”科目1500万元

B.“发出商品”科目2000万元

C.“应收账款”科目340万元

D.“发出商品”科目1500万元

4.根据资料(4),下列各项中,关于甲公司同意销售折让并确认收入相关科目的会计处理结果正确的是()。

A.“主营业务收入”科目2000万元

B.“发出商品”科目1500万元

C.“库存商品”科目150万元

D.“主营业务成本”科目1500万元

5.根据资料(1)至(4),下列各项中,甲公司2017年销售W产品在“利润表”相关项目列示正确的是()。

A.营业成本为3020万元

B.营业收入为3680万元

C.营业收入为3700万元

D.营业成本为3000万元

冲减应交税费2.55万元

冲减主营业务收入15万元

增加销售费用17.55万元

冲减应收赔款17.55万元