题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司的供应商原材料上升5%,由于市场竞争激烈,A公司产品无法提价值销售,如果公司保持相同的利润,管理者应该控制下面哪项成本()

A.约束性固定成本

B.酌量性固定成本

C.变动成本

D.半变动成本

答案

答案

B、酌量性固定成本

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.约束性固定成本

B.酌量性固定成本

C.变动成本

D.半变动成本

答案

B、酌量性固定成本

如果结果不匹配,请 联系老师 获取答案

更多“A公司的供应商原材料上升5%,由于市场竞争激烈,A公司产品无…”相关的问题

更多“A公司的供应商原材料上升5%,由于市场竞争激烈,A公司产品无…”相关的问题

在船载导航仪市场,联海公司的主要竞争对手是汇航公司,并且,两家公司内相关员工的工资均占了产品成本的32%。为此,联海一直在积极寻找能竞争过汇航的优势,有人建议联海降低员工的工资。以下哪一项,如果是正确的,将最能削弱此建议的合理性()

A.因为联海生产的导航仪数量较少,不会在原材料上获得批量的折扣

B.工资降低会影响员工工作积极性,降低产品质量,从而影响产品销量

C.联海公司付给员工的工资,平均来说,比汇航公司高7%

D.汇航公司去年抢走了联海公司20%的市场份额

E.联海公司的员工不会轻易跳槽

A.4

B.6

C.2

D.5

A.采购

B.销售和生产

C.采购和销售

D.采购和销售

多媒体音箱创业失败

1999年4月,刚刚大学毕业的邱鼎进入深圳市宝安区沙井镇一家公司开发部上班,从事多媒体音箱及遥控器的开发。经过一年多的工作实践,邱鼎掌握了电脑音箱从设计到生产的全过程,同时也接触了大量的供应商并跟他们保持着良好的关系,一些重要的元器件都能找到最直接的供应商。2000年3月,邱鼎与在漳州开制作网页公司的同学吴阳商定将其公司的业务转到多媒体音箱项目,两人达成协议,从亲戚处获取5万元的资金资助,邱鼎负责产品方面,吴阳负责销售。

创业初始,两人将产品定位在中高档次、成本在200元以内的四点一音箱上。这种音箱在当时市面的零售价是350元以上,品牌产品如漫步者的零售价是450元,创兴500元以上。邱鼎凭着一年多的工作经验,在保证同类产品同等品质的基础上进行产品设计,拟定消费者可接受的售价380元,计划出厂价为260元到280元,这样既可保证经销商的利润,也使公司有一定的利润空间。基于5万元的启动资金,两人计划在买完一些基本的仪器设备后先生产100套产品,等这些产品卖出后再继续生产第二批,然后第三批,如此慢慢地把规模做大。

在筹建中,公司的多媒体音箱项目很快开始了,但是许多问题接踵而来:对周边的配套市场不熟,一些极普通的电子元器件在漳州无法购买,只有托人从深圳买回;过于相信一些供应商的口头承诺,等拿到货时才发现其规格与订单要求的相距甚远,但因没有合同,只好不了了之。经过一个半月的努力,四点一音箱终于面世了。在产品的包装纸盒上,两位创业者产生了分歧。邱鼎认为应把包装成本降至最低,主张用单色印刷的纸盒,而吴阳却觉得用彩印比较好,因为色彩鲜艳的外表比较容易引起消费者对新产品的注意,这样的包装有利于打开销路。缘于资金的考虑,公司最终还是采用单色印刷。事实上,在产品试销的过程中发现消费者对彩色包装的产品确实更感兴趣,特别是那种偏中高档的。

公司最后做完100套产品所花费的资金远远地超出了当初的预算。比如,做低音炮箱体,成本是35元一个,但是若一次性做200个,28元就可,考虑降低成本公司下了200套的订单;对散热器,市场售价3.5元/片,找厂家直接加工是2.5元/片,但在用量上厂家最少也必须订做1000片,于是一次性订了1000片;购买变压器时,由于供应商搞错了规格,当时又没有订合同,不得不重新订了一批;金属板的开模不符合设计等。

公司的销售工作在产品生产出来以后开始展开,负责销售的吴阳去厦门湖滨南电子城寻找经销商,但是都没有结果,分析推销失败的原因之一是因为吴阳天生性格内向,未能很好地和客户解释清楚产品的优缺点。后由邱鼎加入销售业务,慢慢在厦门、泉州、福州、龙岩等地打开销路,但是公司资金回笼较慢,一些信用度差的客户一拖再拖。等货款基本收回后,除去公司的日常开销、原材料的采购等等支出后仅剩1.5万元,公司已无力执行做完第一批产品之后接着做第二批的计划。

2000年8月,邱鼎和吴阳的多媒体音箱创业计划宣告失败。

问题:试分析邱鼎和吴阳创业失败的主要原因?为了提高创业成功率,您给邱鼎和吴阳的建议是什么?

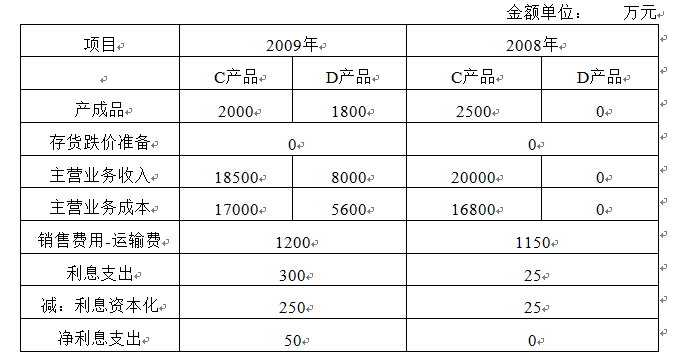

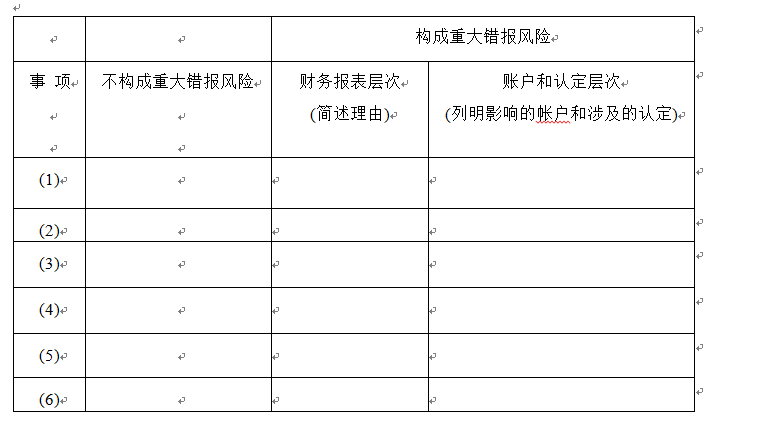

资料二:A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下: (1)在2008年度实现销售收入增长10%的基础上,W公司董事会确定的2009年销售收入增长目标为20%,W公司管理层薪酬直接与业绩挂钩。W公司所处行业2009年的销售增长率是12%。 (2)W公司财务部门工作压力较大,会计人员流动频繁,会计人员的平均服务期少于2年。 (3)由于市场竞争激烈,W公司于2009年4月将主要产品(C产品)的销售额下调了8%至 10%。另外,W公司在2009年8月推出了D产品(C产品的改良型号),市场表现良好,计划在2010年全面生产D产品,并停止C产品的生产,预计在2010年将库存C产品至少降价10%以上才能销售出去。 (4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,由于受能源价格上涨影响,2009年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期适当延长。 (5)2009年度W公司主要原料的价格与上年基本持平,但由于技术要求发生变化,D产品所耗高档金属材料比C产品略有上升,使得D产品的原材料成本比C产品上升了0.3%。 (6)除了于2008年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,2008年12月开工,2009年7月完工投入使用。(假设不考虑利息收入) 要求:针对资料二(1)至(6)项,结合资料一,假定不考虑其他条件,请逐项指出资料二所列事项是否可能表明W公司存在重大错报风险。如果认为存在,并分别说明该风险是属于财务报表层次还是认定层次。如果是属于财务报表层次,简述理由。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入下列表格内。

A.市场调研出了问题

B.品控(产品质量控制)出了问题

C.原材料出了问题

D.手机外包装出了问题

各果脯供应商为了打开市场,使出了五花八门的促销手段。在这场市场争夺战中,一直是北京果脯市场主要供应商的北京某公司采用了独特的方式。首先,他们把北京六大商场的果脯柜台更新为铝合金柜,既明亮又气派,商标醒目,文字简练清晰;接着,他们在两年内投资

40万元,为北京的30家大中型商场装饰了36个专柜、64个灯箱广告、20多个防尘柜。随之而来的是,公司利润净增840万元,产出投入比为21:1。请分析:北京某果脯公司在营业现场设计中是如何利用消费者心理作用的?

A.一条假设

B.一项约束

C.一个规范

D.一项技术要求

A.输入型通货膨胀

B.结构型通货膨胀

C.成本推动型通货膨胀

D.需求拉动型通货膨胀