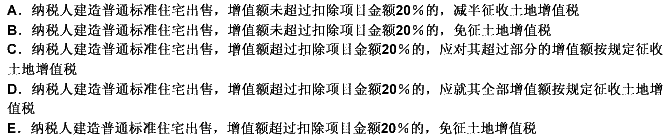

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列各项中,不征收增值税的有()。

A.上缴财政的罚没物品拍卖收入

B.被保险人获得的保险赔付

C.物业管理单位代收的住宅专项维修资金

D.纳税人取得的中央财政补贴

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.上缴财政的罚没物品拍卖收入

B.被保险人获得的保险赔付

C.物业管理单位代收的住宅专项维修资金

D.纳税人取得的中央财政补贴

如果结果不匹配,请 联系老师 获取答案

更多“下列各项中,不征收增值税的有()。”相关的问题

更多“下列各项中,不征收增值税的有()。”相关的问题

A.被保险人获得的医疗保险赔付

B.保险人取得财产保险费收入

C.物业管理单位收取的物业费

D.物业管理单位代收的住宅专项维修资金

A.工会收取的会费应征收增值税

B.纳税人取得的不与其销售货物收入直接挂钩的财政补贴收入,不属于增值税应税收入,不征收增值税

C.纳税人提供的植物养护服务应照章征收增值税

D.供电企业利用自身输变电设备对并入电网的企业自备电厂生产的电力产品进行电压调节,不征收增值税

E.存款利息不征增值税

下列各项中,符合城市维护建设税征收管理规定的有()

A.海关对进口产品代征增值税时,应同时代征城市维护建设税

B.对增值税实行先征后返的,应同时返还附征的城市维护建设税

C.对出口产品退还增值税的,不退还已经缴纳的城市维护建设税

D.纳税人延迟缴纳增值税而加收滞纳金,不作为城市维护建设税的计税依据

A.现行教育费附加的征收比率统一为3%

B.地方教育附加征收比率统一为2%

C.教育费附加名义上是一种专项资金,但实质上具有税的性质

D.纳税人有实际缴纳的增值税、消费税税额,就要缴纳教育费附加和地方教育附加

E.外籍个人不缴纳教育费附加和地方教育附加

A.政府出让国有土地使用权的行为,应征收土地增值税

B.房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的,不征收土地增值税

C.房地产开发企业以其建造的商品房进行投资和联营的,暂免征收土地增值税

D.企业互换房地产,经当地税务机关核实,可以免征土地增值税

下列各项中,不属于增值税特点的是()。

A.征税项目具有选择性

B.不重复征税,具有中性税收的特征

C.税基广阔,具有征收的普遍性和连续性

D.逐环节征税,逐环节扣税,最终消费者是全部税款的承担者

A.财政部颁发的《增值税暂行条例实施细则》

B.国家税务总局颁发的《税务代理试行办法》

C.国务院发布的《企业所得税实施条例》

D.国务院发布的《税收征收管理法实施细则》