题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某投资项目各年现金净流量按13%折现时,净现值大于零;按15%折现时,净现值小于零。则该项目的内含报酬率一定是()。

大于14%

小于14%

小于13%

小于15%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

大于14%

小于14%

小于13%

小于15%

如果结果不匹配,请 联系老师 获取答案

更多“某投资项目各年现金净流量按13%折现时,净现值大于零;按15…”相关的问题

更多“某投资项目各年现金净流量按13%折现时,净现值大于零;按15…”相关的问题

要求:判断各年的现金净流量。

A.3.35

B.3.40

C.3.60

D.4.00

35

3.40

3.60

4.00

已知:某企业为开发新产品拟投资建设一条生产线,现有甲、乙两个方案可供选择。

甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,税法规定的使用年限为10年,残值率为10%,同时垫支200万元营运资本,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本为200万元;预计第10年回收的固定资产余值和营运资本分别为50万元和200万元。企业的资本成本为8%,适用的所得税率为25%。

要求:

(1)计算乙方案项目计算期各年的现金净流量(NCF);

(2)计算甲乙两方案的静态回收期;

(3)通过计算判断应选择哪一个方案。

要求:

(1)按年复利计息,计算投资额在2017年年初的终值;

(2)按季复利计息,计算投资额在2017年年初的终值;

(3)按年复利计息,计算投产后各年预期现金净流量在2017年年初的现值之和;

(4)按季复利计息,计算投产后各年预期现金净流量在2017年年初的现值之和;

(5)计算投资报酬率(按复利计算)。

计算:

(1)项目计算期;

(2)项目原始投资额、投资总额和固定资产原值;

(3)项目的回收额;

(4)运营期每年的经营成本和营运成本;

(5)运营期每年的息税前利润和息前税后利润;

(6)项目各年的现金净流量;

(7)项目不包括建设期的静态投资回收期;

(8)项目的净现值。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率33%。

要求:

(1) 计算该项目项目计算期、流动资金投资总额和原始投资额

(2) 计算投产后各年的经营成本

(3) 投产后各年不包括财务费用的总成本

(4) 投产后各年应交增值税和各年的营业税金及附加

(5) 投产后各年的息税前利润

(6) 投产后各年的调整所得税

(7) 计算该项目各年所得税前净流量

(8) 计算该项目各年所得税后净现金流量

甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

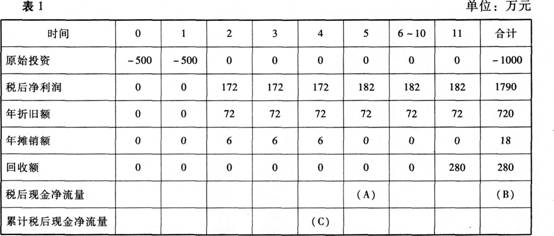

丙方案的现金流量资料如表1所示:

注:“6~10”年一列中的数据为每年数,连续5年相等。

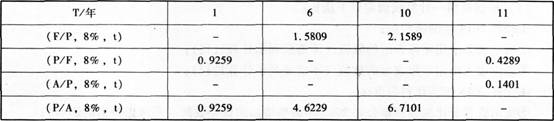

若企业要求的必要报酬率为8%,部分资金时间价值系数如下:

要求:

(1)计算乙方案项目计算期各年的现金净流量;

(2)根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(3)计算甲、丙两方案的包括投资期的静态回收期;

(4)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

【背景材料】

某公司拟生产一种新产品,以自有资金购入新产品专利,价格为20万元。设备投资100万元(自有资金40万元,贷款60万元),年初安装即可投产使用。厂房利用本单位一座闲置的厂房。生产期和设备折旧期均为5年,设备采用直线折旧法,残值率5%,5年后设备市场净价值(扣除拆卸费)估计10万元。专利转让费在生产期5年内平均摊销。产品第一年的价格为18元/件,以后每年递增2%;经营成本第一年为10元/件,以后每年递增10%。设备贷款第一年初即全部发放,贷款期5年,等额还本付息,利率5%。流动资金全部用自有资金。流动资金(净营运资金)各年需要量(占用量)及产品产量见表6-2。该公司适用所得税税率为33%,确定的基准收益率为10%。

.jpg)

【问题】

1.计算该项目各年的偿债备付率和利息备付率,进行项目清偿能力分析。

2.编制项目现金流量表,计算项目全部投资的税前净现值和资本金税后净现值,并进行项目盈利能力分析。

财务净现值是指房地产开发项目按目标收益率各年的净现金流量折算到开发活动起始点的现值之和。 ()

A.正确

B.错误