题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在确定项目投资方案相关的现金流量时,应遵循的最基本原则是()。

A.只有增量现金流量才是与项目相关的现金流量

B.只有那些由于采纳某个项目引起的现金支出减少额,才是该项目的现金流出

C.只有那些由于采纳某个项目引起的现金流入增加额,才是该项目的现金流出

D.只有那些由于采纳某个项目引起的现金流入减少额,才是该项目的现金流入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.只有增量现金流量才是与项目相关的现金流量

B.只有那些由于采纳某个项目引起的现金支出减少额,才是该项目的现金流出

C.只有那些由于采纳某个项目引起的现金流入增加额,才是该项目的现金流出

D.只有那些由于采纳某个项目引起的现金流入减少额,才是该项目的现金流入

如果结果不匹配,请 联系老师 获取答案

更多“在确定项目投资方案相关的现金流量时,应遵循的最基本原则是()…”相关的问题

更多“在确定项目投资方案相关的现金流量时,应遵循的最基本原则是()…”相关的问题

A.必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的

B.在互斥方案评价时,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选

C.没有全面地考虑投资方案整个计算期内现金流量,即:只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量方案在整个计算期内的经济效果

D.不能真正反映项目投资中单位投资的使用效率

E.对于具有非常规现金流量的项目,其财务净现值在某些情况下甚至不存在

A.必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的

B.在互斥方案评价时,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选

C.没有全面地考虑投资方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量方案在整个计算期内的经济效果

D.不能真正反映项目投资中单位投资的使用效率

E.对于具有非常规现金流量的项目,其财务净现值在某些情况下甚至不存在

A.必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的

B.在互斥方案评价时,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选

C.没有全面地考虑投资方案整个计算期内现金流量,故无法准确衡量方案在整个计算期内的经济效果

D.不能真正反映项目投资中单位投资的使用效率

E.对于具有非常规现金流量的项目,其财务净现值在某些情况下甚至不存在

对常规投资项目,财务内部收益率其实质就是使投资方案在计算期内各年净现金流量的现值累计()时的折现率。

A.不等于零

B.等于零

C.大于零

D.小于零

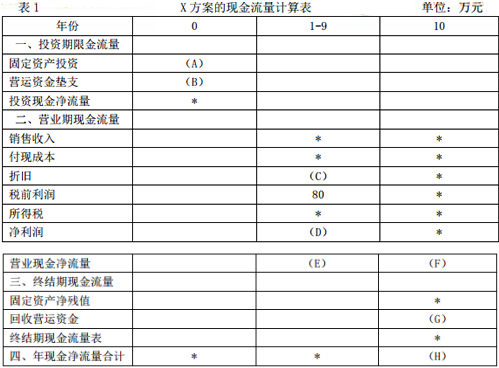

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下:

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

表1X方案的现金流量计算表单位:万元

注:表内的“*”为省略的数值。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

资料四:Z方案与X方案、Y方案的相关指标如表2所示。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

(3)根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

(4)根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率,②判断Y方案是否可行,并说明理由。

(5)根据资料四和资料五,确定表2中字母所代表的数值(不需要列示计算过程)。

(6)判断戊公司应当选择哪个投资方案,并说明理由。

某工业投资项目的A方案如下:

项目原始投资1000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

【要求】

(1)计算项目A方案的下列指标:

①项目计算期;

②固定资产原值;

③固定资产年折旧;

④无形资产投资额;

⑤无形资产年摊销额;

⑥经营期每年总成本;

⑦经营期每年息税前利润;

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量;

②投产后1~10年每年的经营净现金流量;

③项目计算期末回收额;

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。

(4)该项目的B方案原始投资为1200万元,于建没起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2-11=300(万元),计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

A.只有增量现金流量才是与项目相关的现金流量

B.沉没成本.不可避免成本.不可延缓成本等是非相关成本

C.不需要考虑放弃其他投资机会可能取得的收益

D.假定开始投资时筹措的营运资本在项目结束时收回

A.动态投资回收期与静态投资回收期的根本区别是用投资项目各年的净现金流量现值推算投资回收期的

B.一般情况下,Pt′<n,则必有ic<FIRR

C.动态投资回收期就是累计净现金流量现值等于零时的年份

D.投资回收期全面地考虑了投资方案整个计算期内现金流量,故可以准确衡量方案在整个计算期内的经济效果

E.在实际应用中,若给出的利率ic恰好等于财务内部收益率FIRR时,动态投资回收期就等于项目(或方案)寿命周期,即Pt′=n

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

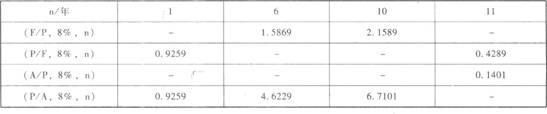

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。