如果结果不匹配,请

如果结果不匹配,请

更多“移动平滑滤波是采用相邻数据取加权平均的方法对测试信号低频噪声…”相关的问题

更多“移动平滑滤波是采用相邻数据取加权平均的方法对测试信号低频噪声…”相关的问题

第1题

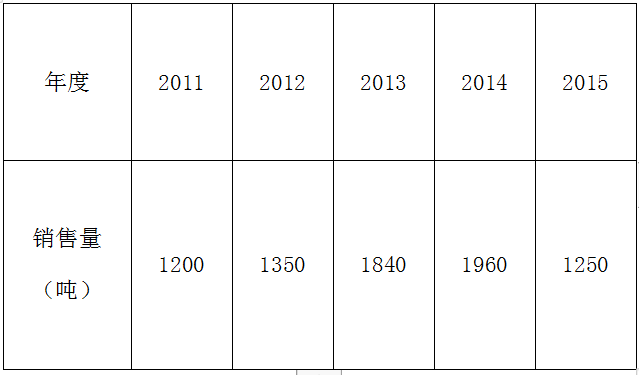

某公司2011~2015年甲产品实际销售量资料如下表:要求:(1)从2011~2015年,分别取W1=0.1,W2⌘

某公司2011~2015年甲产品实际销售量资料如下表:

要求:

(1)从2011~2015年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2016年的销售量。

(2)采用两期移动平均法预测该公司2015年和2016年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2016年的销售量。

(4)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述材料,运用保本点定价法计算单位甲产品的销售价格。

第10题

某公司过去8年的产品销售量资料如下:要求回答下列互不相关的问题(计算结果均保留整数):(1)用算术

某公司过去8年的产品销售量资料如下:

要求回答下列互不相关的问题(计算结果均保留整数):

要求回答下列互不相关的问题(计算结果均保留整数):

(1)用算术平均法预测公司2011年的销售量;

(2)用加权平均法预测公司2011年的销售量;

(3)假设2010年预测销售量为5550万件,用修正的移动平均法预测公司2011年的销售量(假设样本量为3期);

(4)假设2010年预测销售量为5500万件,平滑指数为0.6,用指数平滑法预测公司2011年的销售量。