题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

根据公司生产目标要求,各单位从生产能力、技术指标、节能降耗等各方面确立四值竞赛目标,强化系统生产以及各项技术指标优化,促进员工树立指标意识,加强各值之间的生产竞争、指标竞争,营造员工竞争氛围,提升员工责任心及使命感。()此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“根据公司生产目标要求,各单位从生产能力、技术指标、节能降耗等…”相关的问题

更多“根据公司生产目标要求,各单位从生产能力、技术指标、节能降耗等…”相关的问题

丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:

资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。

资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。

资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。

要求:

(1)资料一和资料二,计算下列指标,①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率。

(2)根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数。

(3)根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。

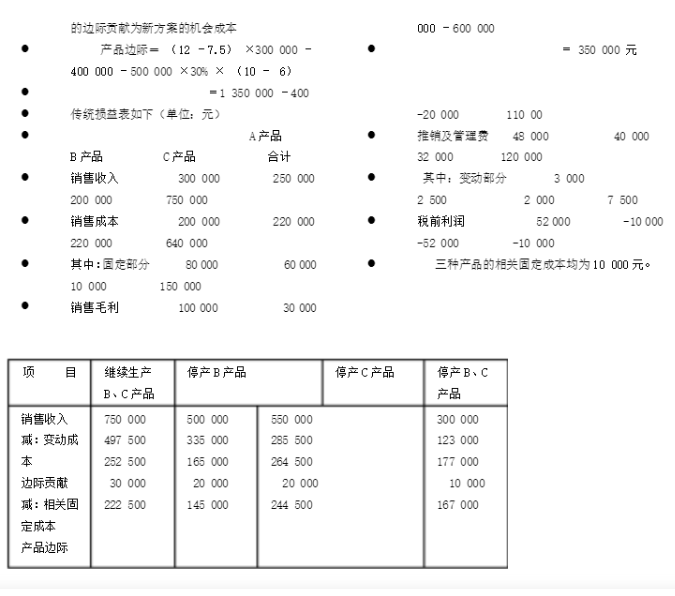

另外,开发新产品A还需要增加额外的辅助生产设备,这将导致每年的固定成本增加1500元。若公司的固定成本总额为40000元。

要求:根据上述资料作出以开发哪种新产品较为有利的决策分析。

A.Ⅲ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅳ

()是根据导航电子地图产品设计要求、采集制作标准、生产类型和企业自身的生产能力等制定的为实现最终产品而需要的具体任务和措施的指导文件。

A.程序设计

B.工艺设计

C.产品设计

D.模型设计

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

参考答案:

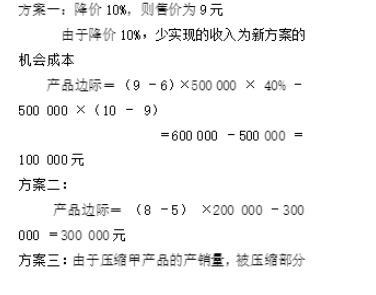

1、广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

要求:1).甲零件每年需要量为3,000件,剩余生产能力无法转移,该零件应否外购?

2).甲零件每年需要量为3,000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3,000元,该零件应否外购?

3).甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本20,000元,该零件何时应外购?