题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业两个车间生产同一种产品,今年一嫉妒同去年一季度相比较,由于两个分厂单位产品成本降低使企业的总平均成本下降5%,由于产品结构变化使公司总平均成本提高10%,则该公司总平均成本增减变动百分比为()。

A.4.5%

B.-13.6

C.15%

D.-4.5%

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.4.5%

B.-13.6

C.15%

D.-4.5%

如果结果不匹配,请 联系老师 获取答案

更多“某企业两个车间生产同一种产品,今年一嫉妒同去年一季度相比较,…”相关的问题

更多“某企业两个车间生产同一种产品,今年一嫉妒同去年一季度相比较,…”相关的问题

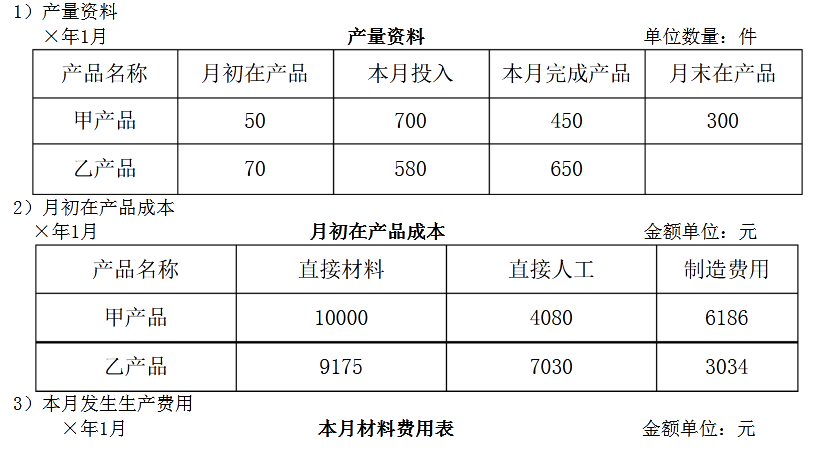

逐步分项结转分步法的练习。

(1)资料:某企业生产甲产品,由两个车间进行,采用分项结转分步法计算产品成本,在产品按定额成本计算,原材料是在开始生产时一次投入的。产量资料和定额及生产费用资料如表8-44和表8-45所示。

表8-44 产量资料单位:元

|

表8-45 生产费用资料单位:元

|

(2)要求:根据上述资料,采用分项结转分步法计算产品成本,并将计算结果直接填入表8-46和表8-47中。

表8-46 一车间产品成本计算单位:元

|

表8-47 二车间产品成本计算单位:元

|

某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4(件/工日),产量分别为400、500、600件,则该车间平均劳动生产率为()件/工日。

A.2

B.1

C.3

D.4

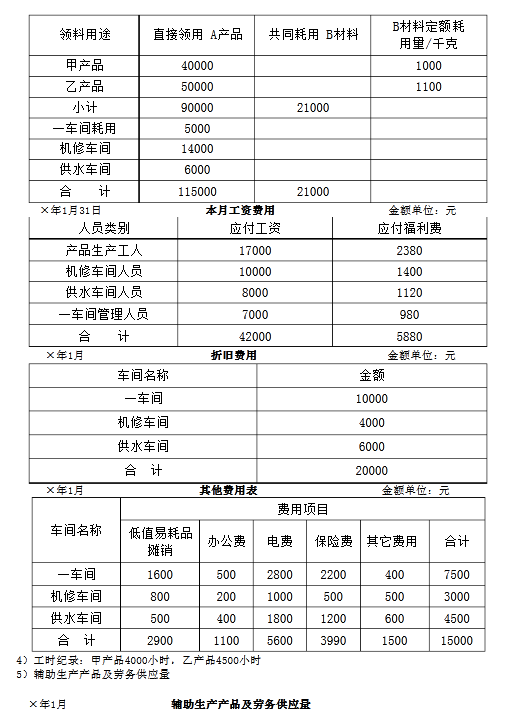

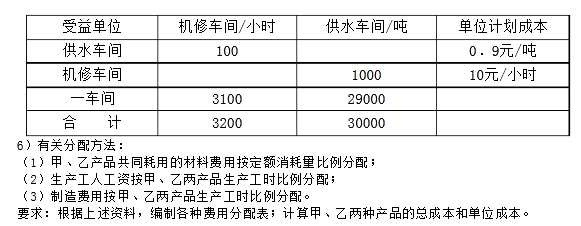

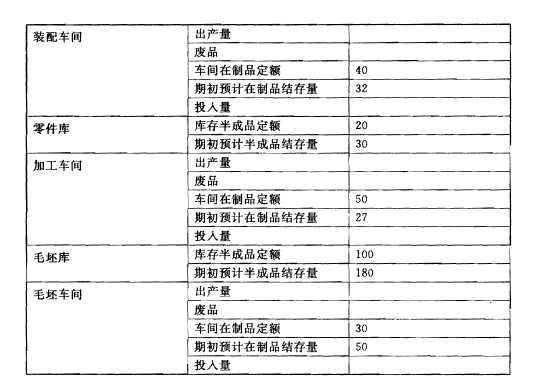

各车间的相关数据如下表,求五月份各车间废品量,投入、产出计划。(将计算结果填在表中的空格处)。

A.管理费用(行政部门一般使用)

B.制造费用(生产车间一般使用)

C.应付账款(外购动力的提供单位)

D.基本生产成本一某产品(具体产品在生产过程中耗用的动力费用)

材料500000元,先预付货款的一半,收到材料验收合格后支付另一半。按照合同,先以银行存款预付250000元。(2)收到材料,验收合格。按照合同,以银行存款支付另一半货款250000元。(3)上述材料验收入库,按实际采购成本转账。(4)仓库发出材料用于产品消耗和一般耗用。制造产品耗用A材料100000元,车间一般耗用B材料5000元,行政管理部门耗用C材料10000元。(5)部分产品完工入库,实际生产成本180000元。(6)企业销售产品一批,货款680000元,存入银行。(7)开出现金支票从银行提取现金80000元,以备发放工资。(8)以现金支付职工工资80000元。(9)以银行存款支付行政部门办公费2000。(10)以银行存款5000元支付广告费。(11)以银行存款3000元支付下半年的报刊杂志订阅费。(12)结算本月应付职工工资,其中:生产工人工资72000元,车间管理人员工资3000元,厂部管理人员工资7000元。(13)提取车间固定资产折旧费4000元,厂部固定资产折旧费2000元。(14)结转已经销售产品的生产成本300000元。

元,安装费800元。各项费用均未支付。(2)以银行存款支付上述购买设备的买价、运输费、安装费共计11300元。(3)在计划成本法下,企业购买材料300000元,材料运达企业,款项用转账支票支付。(4)以现金支付前述材料的运输费800元。(5)上述材料验收入库,按实际采购成本转账。(6)销售产品150000元,款项尚未收到。(7)收到上个月销售产品的款项200000元。(8)用银行存款支付行政管理部门租用办公用房的租金5000元。(9)结转已销产品的实际生产成本60000元。(10)仓库管理员以现金支付赔款2000元。(11)以银行存款30000元支付下半年行政管理部门租用办公用房的租金。(12)结算本月应付职工工资,其中:生产工人工资100000元,车间管理人员工资6000元,厂部管理人员工资10000元。(13)提取车间固定资产折旧费5000元,厂部固定资产折旧费1000元。(14)以银行存款支付上个月欠的材料款80000元。(15)收到上个月销售产品的货款30000元。

A.P(B|A1)

B.P(A1|B)

C.P(A1B)

D.P(B)