题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:(1)企业销售甲产品1000件,每件售价80元,

大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:(1)企业销售甲产品1000件,每件售价80元,

大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:

(1)企业销售甲产品1000件,每件售价80元,货款已通过银行收讫。

(2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。

(3)结转已售甲,乙产品的生产成本。其中:甲产品生产成木65 400元;乙产品生产成本36 000元

(4)以银行存款支付本月销售甲,乙两种产品的销售费用1520元(按销售数量分摊)。

(5)根据规定计算应缴纳城市维护建设税8750元。

(6)王xx外出归来报销因公务出差的差旅费350元(原已预支400元)。

(7)以现金1000元支付厂部办公费。

(8)企业收到红星厂前欠货款45000元并存入银行

(9)没收某单位逾期未退回的包装物押金6020元(不考虑相关税费)。

(10)月初,用银行存款支付车间今明两年的材料仓库租赁费4800元

(11)摊销应由本月负担的预付材料仓库和货费

(12)根据上述有关经济业务,结转本期主营业务收入,其他业务收入

(13)根据上述有关经济业务结转本月主营业务成本,销售费用,税金及附加,管理费用

(14)根据本期实现的利润总额,按25%的税系计算应交所得税并结转

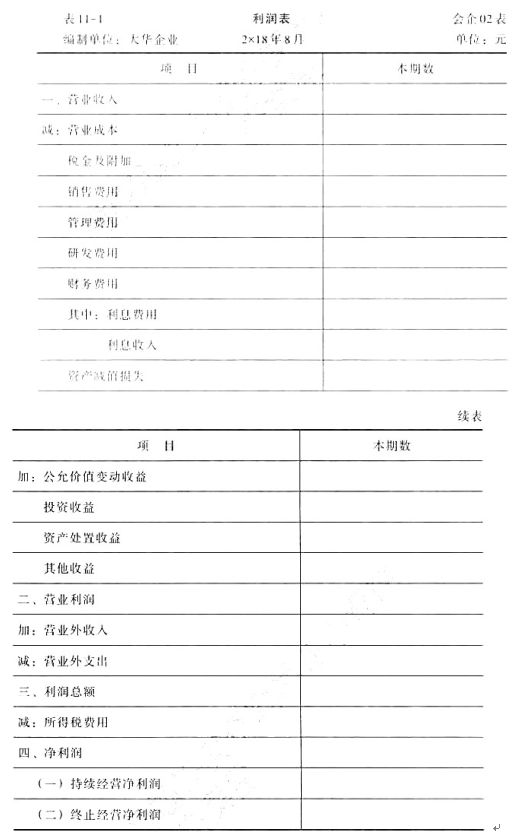

要求:根据上述资料编制会计分求和利润表见表11-1

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:…”相关的问题

更多“大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:…”相关的问题