题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司现有长期资本总额为5000万元,其中长期借款600万元,长期债券1200万元。普通股800万元,各种长

期资金成本率分别为5%、6%和10%,则该公司综合资金成本率为()。

A.2.4%

B.3.6%

C.4.0%

D.5.2%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2.4%

B.3.6%

C.4.0%

D.5.2%

如果结果不匹配,请 联系老师 获取答案

更多“某公司现有长期资本总额为5000万元,其中长期借款600万元…”相关的问题

更多“某公司现有长期资本总额为5000万元,其中长期借款600万元…”相关的问题

A.2.4%

B.7.76%

C.2.76%

D.2.09%

A.5%

B.7%

C.10%

D.12%

甲公司发行1000万股普通股(每股面值1元,市价5元)作为合并对价取得乙企业100%的股权,涉及合并方均受同一母公司最终控制,合并日乙公司账面资产总额为5000万元,账面负债总额为2000万元,合并成本与长期股权投资初始确认的差额是()。

A.商誉3000万元

B.资本公积3000万元(贷方)

C.未分配利润2000万元

D.资本公积2000万元(贷方)

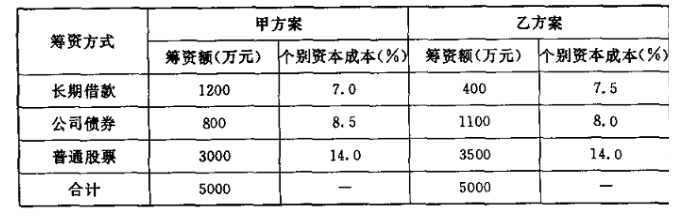

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

1.jpg)

现该公司准备购入设备以扩充生产能力,所需资金通过追加筹资解决,并维持目前的资本结构。现有甲、乙两个方案:甲方案需投资3000万元,使用寿命5年,采用直线法计提折旧,5年中每年销售收入为1500万元,每年的付现成本为500万元,期满无残值;乙方案需投资3060万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入60万元。5年中每年收入为1700万元,付现成本第1年为600万元,以后随着设备老化将逐年增加修理费30万元,另需垫支营运资金300万元。假设所得税税率为40%,资本成本率为10%。

要求:(1)计算各筹资突破点及相应各筹资范围的边际资本成本。

(2)计算甲、乙项目各年现金净流量。

(3)计算甲、乙项目的内含报酬率。

(4)评价甲、乙项目的可行性。

某公司2010年年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为()万元。

A.1565

B.1595

C.1640

D.1795

元营运资本,企业预期投资资本回报率为20%,则该公司2009年的目标利润为()万元。