题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在项目的期末现金流中不包括哪一项()

A.回收的净营运资本投资

B.处置残余资产所得

C.项目贷款的本金偿还

D.与处置残余资产相关的所得税

答案

答案

C、项目贷款的本金偿还

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.回收的净营运资本投资

B.处置残余资产所得

C.项目贷款的本金偿还

D.与处置残余资产相关的所得税

答案

C、项目贷款的本金偿还

如果结果不匹配,请 联系老师 获取答案

更多“在项目的期末现金流中不包括哪一项()”相关的问题

更多“在项目的期末现金流中不包括哪一项()”相关的问题

计算:

(1)项目计算期;

(2)项目原始投资额、投资总额和固定资产原值;

(3)项目的回收额;

(4)运营期每年的经营成本和营运成本;

(5)运营期每年的息税前利润和息前税后利润;

(6)项目各年的现金净流量;

(7)项目不包括建设期的静态投资回收期;

(8)项目的净现值。

A.对项目的净现值没有影响,因为这些变化相互抵消。

B.低估了整个项目的净现值。

C.高估了该项目最后一年现金流出的现值。

D.低估了该项目最后一年现金流的现值

要求计算:

(1)项目原始投资;

(2)营业期每年的付现成本和营业成本;

(3)营业期每年的息税前利润和税后营业利润;

(4)项目各年的现金净流量;

(5)项目不包括投资期的静态回收期;

(6)项目的净现值。

A.投资主要是为了获得资本增值中

B.投资是为了获得定期现金流,尽管资本增值潜力可能比较小

C.投资主要是为了获得定期的现金流,资本増值不重要

D.保护资产安全是我的首要目的,这比资本增值或者获得定期现金流要重要得多

A.4.54

B.5.45

C.2.68

D.3.79

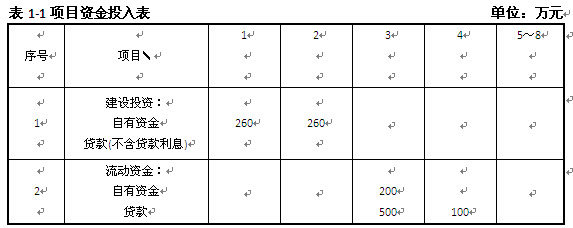

拟建某工业性生产项目,建设期为2年,运营期为6年。项目资金投入见表1-1,基础数据如下: 1.固定资产投资估算额为2200万元,其中:预计形成固定资产2080万元(含建设期贷款利息80万元),无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。 2.本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率为10%,还款方式为在运营期内等额偿还本息。 3.流动资产投资800万元,在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。 4.项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件,营业税金及附 加的税率为6%,企业所得税税率为15%。年经营成本为1700万元。 5.经营成本的2%计人固定成本(折.旧费、摊销费、利息支出均应计人固定成本)。 6.行业的投资收益率为20%,行业净利润率为25%。 问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

A.不需要,因为净营运资本属于不是长期的

B.不需要,因为净营运资本属于沉没成本

C.需要,因为考虑了营运资本与会计利润的时间差异

D.需要,因为营运资本与项目的增量收益相关

资料:

(1) A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件 180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件。B公司可以接受250元/件的价格。生产部门估计需要250万元的净营运资本投资。

(2) A和B均为上市公司,A公司的贝他系数为0.8,资产负债率为50%;B公司的贝他系数为1.1,资产负债率为30%。

(3) A公司不打算改变当前的资本结构。目前的借款利率为 8%。

(4) 无风险资产报酬率为4.3%,市场组合的预期报酬率为 9.3%。

(5) 为简化计算,假设没有所得税。

要求:

(1) 计算评价该项目使用的折现率;

(2) 计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

1.jpg)

(3) 假如预计的固定成本和变动成本、固定资产残值、净营运资本和单价只在+-10%以内是准确的,这个项目最差情景下的净现值是多少(请将结果填写在给定的“外算最差情景下的净现值”表格中,不必列示计算过程)?

2.jpg)

(4) 分别计算利润为零、营业现金流量为零、净现值为零的年销售量。