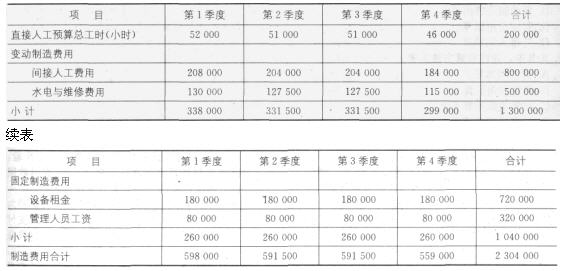

题目内容

(请给出正确答案)

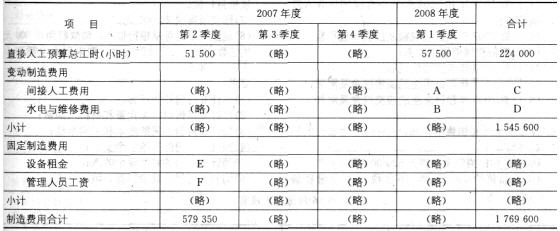

题目内容

(请给出正确答案)

[主观题]

2008年甲公司培训中心某一培训项目费用预算情况如下:·发生在教师身上的费用175000元;·教材及辅导

2008年甲公司培训中心某一培训项目费用预算情况如下:

·发生在教师身上的费用175000元;

·教材及辅导材料的印制、购置费8000元;

·教室、电教、教具、实训仪器、设备、材料、水电费用等12000元;

·外出参观、浏览的车费、门票、外联费用等36000元;

·学员食宿、文体、医疗等费用28000元;

·其他培训费用6000元;

·计划招收学员50人,管理费用系数15%。

请计算:

(1)该项目预计发生的管理费用是多少?(5分)

(2)该项目预计发生的总费用是多少?(5分)

(3)单个学员培训收费标准是多少?(5分)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2008年甲公司培训中心某一培训项目费用预算情况如下:·发生…”相关的问题

更多“2008年甲公司培训中心某一培训项目费用预算情况如下:·发生…”相关的问题