题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

关于以现金结算的股份支付,下列说法中正确的是()。

A.是指企业为获取服务交付的现金的交易

B.是指企业为获取服务交付现金或其他资产义务的交易

C.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金、不包括其他资产的交易

D.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.是指企业为获取服务交付的现金的交易

B.是指企业为获取服务交付现金或其他资产义务的交易

C.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金、不包括其他资产的交易

D.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易

如果结果不匹配,请 联系老师 获取答案

更多“关于以现金结算的股份支付,下列说法中正确的是()。A、是指企…”相关的问题

更多“关于以现金结算的股份支付,下列说法中正确的是()。A、是指企…”相关的问题

A.是指企业为获取服务交付的现金的交易

B.是指企业为获取服务交付现金或其他资产义务的交易

C.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金、不包括其他资产的交易

D.是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易

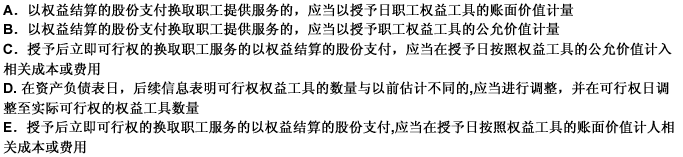

A.以权益结算的股份支付是企业为获取服务以股份或其他权益工具作为对价进行结算的交易

B.以权益结算的股份支付换取职工提供服务的应当以授予职工权益工具的公允价值计量

C.权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

D.现金结算的股份支付,在可行权日之后不再对已确认的成本费用和负债进行调整

E.现金结算的股份支付,企业在可行权日之后不再确认成本费用,结算日之前负债公允价值的变动应计入当期损益

初始确认时确认所有者权益

初始确认时以企业所承担负债的公允价值计量

等待期内按照所确认负债的金额计入成本或费用计

可行权日后相关负债的公允价值变动计入公允价值变动损益

A.初始确认时按企业承担负债的公允价值计量

B.等待期内所确认的负债金额计入相关成本或费用

C.资产负债表日,需按当日该负债的公允价值重新计量

D.在行权日,将行权部分负债的公允价值转入所有者权益

A.将公司生产的产品作为非货币性福利发放给职工

B.实施以现金结算的股份支付计划形成的应付职工薪酬

C.以公允价值计量且其变动计入当期损益的金融负债

D.以公允价值计量且其变动计入其他综合收益的金融资产

A.在等待期内每个资产负债表日,企业应当根据最新取得的可行权职工人数变动等后续信息作出最佳估计,修正预计可行权的权益工具数量

B. 对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬

C. 对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)

D. 在等待期内每个资产负债表日,根据权益工具的公允价值和预计可行权的权益工具数量,计算截止至当期累计应确认的成本费用金额,再减去前期累计已确认金额,作为当期应确认的成本费用金额