题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2011年销售收入为137500元,毛利率为50%,赊销比例为72%,销售净利率为20%,存货周转率为4次

,期初存货余额为8000元,期初应收账款余额为10000元,期末应收账款余额为8000元,速动比率为1.4,流动比率为2,流动资产占总资产的20%,资产负债率为50%,该公司期初与期末总资产相等。(结果保留两位小数)要求:计算该公司应收账款周转率、资产净利率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司2011年销售收入为137500元,毛利率为50%,赊…”相关的问题

更多“某公司2011年销售收入为137500元,毛利率为50%,赊…”相关的问题

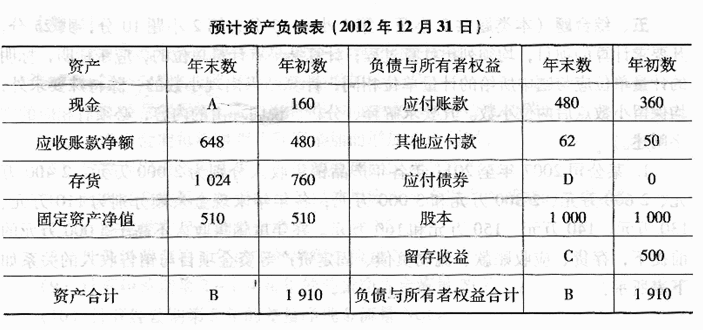

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

要求:

(1)预测该公司2012年的盈亏平衡额。

(2)若2012年计划实现目标利420000元,则目标销售额应为多少?

A.2000万元

B.1000万元

C.500万元

D.100万元

A.550万元

B.750万元

C.950万元

D.1350万元

在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示:

资金需要量预测表 资金项目 年度不变

资金(A)

(万元) 每元销售收入

所需要变动

资金(B) 现金 流动 应收账款净额 60 0.14 资产 存货 100 O.22 流动 应付账款 60 O.10 负债 其他应付款 20 O.01 固定资产净额 510 O.OO

该公司2007年销售净利率为10%,估计2008年会提高2个百分点,公司采用的是固定股利支付率政策,2007年的股利支付率为60%。公司2008年销售收入将在2007年基础上增长40%。公司所得税税率为25%。

要求:

(1)计算2008年净利润、应向投资者分配的利润以及留存收益;

(2)采用高低点法计算“现金”项目的不变资金和每万元销售收入的变动资金;

(3)按y=a+bx的方程建立资金预测模型;

(4)预测该公司2008年资金需要总量、需新增资金量以及外部融资量。

A.10

B.18

C.15

D.20

要求:

(1)更新设备比继续使用旧设备增加的投资额;

(2)固定资产提前报废发生净损失减税;

(3)更新决策每年增加的折旧;

(4)经营期第1~5年每年增加的净利润;

(5)计算各年的差量净现金流量;

(6)利用差额内部收益率法,进行是否应该更换设备的分析决策,并列出计算分析过程。