如果结果不匹配,请

如果结果不匹配,请

更多“如果出售工厂的交易价格低于工厂的账面净值,则将产生非经常性损…”相关的问题

更多“如果出售工厂的交易价格低于工厂的账面净值,则将产生非经常性损…”相关的问题

第1题

某化工公司正考虑重置包装机。该公司目前正在使用的包装机每台账面净值为100万元,并在今后的5年中

继续以直线法折旧直到账面净值变为零,工厂的工程师估计老机器尚可使用 10年。新机器每台购置价格为500万元,在10年内以直线法折旧直到其账面净值变为50万元。每台新机器比旧机器每年可节约150万元的税前付现成本。公司估计,每台旧包装机能以25万元的价格卖出,除了购置成本外,每台新机器还将发生60万元的安装成本,其中50万元要和购置成本一样资本化,剩下的10万元可立即费用化。因为新机器运行比老机器快得多,所以企业要为每台新机器平均增加3万元的原材料库存,同时因为商业信用,应付账款将增加1万元。管理人员相信尽管10年后新机器的账面净值为50万元,但可能只能以30万元转让出去,届时还要发生4万元的搬运和清理费。公司的所得税税率是40%,加权平均资本成本率为12%。

点击查看答案

(1)说明在评价项目时为什么不考虑旧机器的原始购置价格。

(2)计算重置包装机的税后增量现金流量。

(3)计算重置包装机项目的净现值。

(4)根据你的分析,该公司是否应该重置包装机?解释原因。

第2题

关于ETF套利交易,下列正确的是()。

A.ETF交易价格低于其份额净值(折价交易)时,在二级市场买进ETF,在一级市场赎回,再在二级市场上卖掉股票

B.发生折价交易时,在二级市场上买进一揽子股票,并在一级市场按净值转化成ETF,再在二级市场上卖掉ETF而实现套利

C.溢价交易时,在二级市场上买进一揽子股票,并在一级市场按净值转化成ETF,再在二级市场上卖掉ETF而实现套利

D.交易价格高于其份额净值时,在二级市场买进ETF,在一级市场赎回,再在二级市场上卖掉股票

E.套利机制的存在将会迫使ETF二级市场价格与净值趋于一致

第3题

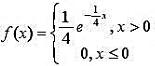

一工厂生产的某种设备的寿命X(以年计)服从指数分布,概率密度为。工厂规定出售的设备若在一年内

一工厂生产的某种设备的寿命X(以年计)服从指数分布,概率密度为。工厂规定出售的设备若在一年内

点击查看答案

一工厂生产的某种设备的寿命X(以年计)服从指数分布,概率密度为 。工厂规定出售的设备若在一年内损坏,可予以调换。若工厂出售一台设备可赢利100元,调换一台设备厂方需花费300元。试求厂方出售一台设备净赢利的数学期望。

。工厂规定出售的设备若在一年内损坏,可予以调换。若工厂出售一台设备可赢利100元,调换一台设备厂方需花费300元。试求厂方出售一台设备净赢利的数学期望。

第7题

甲公司对期末存货采用成本与可变现净值孰低法计价,该公司各期末存货账面成本与可变现净值为:2011年末成本800万元,可变现净值750万元;2012年末成本730万元,可变现净值700万元。其中2011年末结存的存货在2012年出售一半。不考虑其他因素,则该公司2012年存货跌价准备对当期损益的影响金额为()万元。

A.5

B.20

C.-20

D.-25

第8题

9月,亚泰工厂一座厂房由于遭台风袭击,不能继续使用,决定予以报废。该厂房账面原值为400000元,已提

折旧为140000元;报废时的残值变价收入为40000元,已存入银行;清理过程中发生的清理费用为8060元,以银行存款支付;由于该厂房已投保,经保险公司核准,决定给予亚泰工厂160000元的保险赔偿,款项尚未收到;亚泰工厂适用的营业税税率为5%。 要求:请就以上资料,回答以下问题。

点击查看答案

编制固定资产转入清理时的分录。借:________贷:________

第9题

湘水公司对期末存货采用成本与可变现净值孰低法计价,该公司各期末存货账面成本与可变现净值为:2019 年末成本 800 万元,可变现净值 750 万元;2020 年末成本 730 万元,可变现净值 700万元。其中 2019年末结存的存货在 2020 年出售一半。假定不考虑其他因素,则湘水公司 2020 年存货跌价准备对当期损益的影响金额为()万元。

A.5

B.20

C.-20

D.-25

第10题

下列各项中,关于存货计提跌价准备的相关会计处理表述正确的有()

A.企业结转存货销售成本时,对于其已计提的存货跌价准备,应当一并结转

B.资产负债表日,当存货期末账面价值低于其可变现净值时,企业应当按可变现净值计量

C.资产负债表日,存货应当按照成本与可变现净值孰低计量

D.资产负债表日,当存货账面价值高于其可变现净值时,企业应当按账面价值计量