如果结果不匹配,请

如果结果不匹配,请

更多“一般可以按建设资金支出的()等方式来分解工程造价。A.结构B…”相关的问题

更多“一般可以按建设资金支出的()等方式来分解工程造价。A.结构B…”相关的问题

建设工程目标分解最基本的方式是按()分解。

A.总投资构成内容

B.工程内容

C.资金使用时间

D.工程进度

A.在实践中,将工程项目分解为既能方便地表示时间,又能方便地表示施工成本计划的工作是不容易的

B.在网络计划的基础上,编制施工成本计划通常有两种方式,一是按月编制的成本计划,二是时间一成本累积曲线

C.如果项目分解程度对时间控制合适的话,则对施工成本支出计划可能分解过粗

D.一般而言,所有工作都按最迟开始时间开始,对节约资金贷款利息是有利的

E.如果项目分解程度对施工成本支出计划合适的话,则对时间控制也必然合适

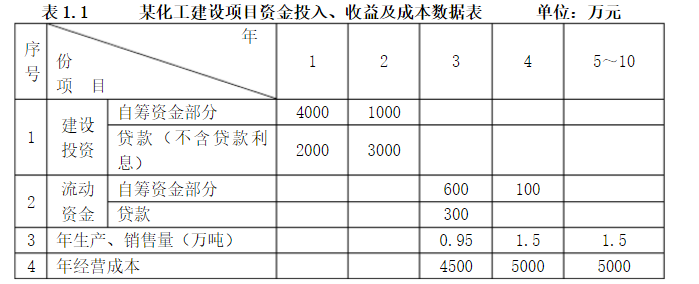

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

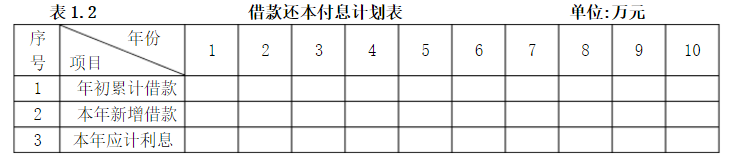

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

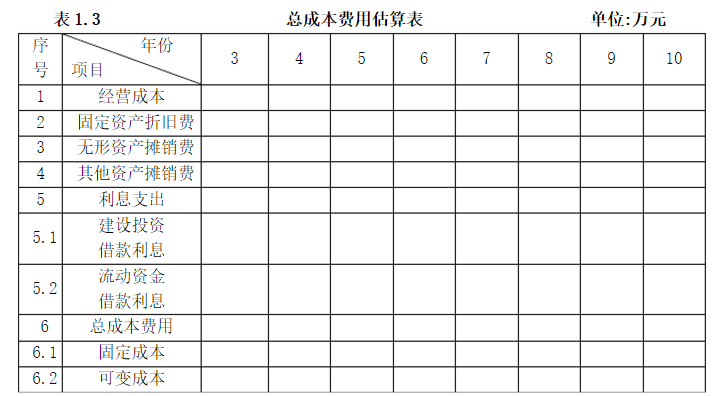

3. 按表1.3格式编制总成本费用估算表。

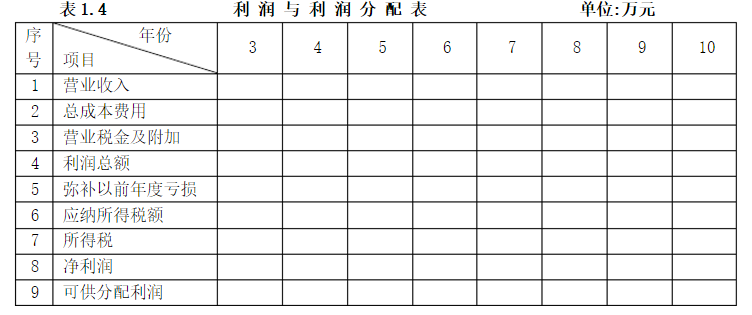

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

A.招标人已经依法成立

B.有相应资金或资金来源已经落实

C.有招标所需的设计图纸及技术资料

D.初步设计及概算应当履行审批手续的,已经申请

E.招标范围、招标方式和招标组织形式等应当履行核准手续的,已经核准

A.项目总投资按投资构成分解

B.项目总投资按子项目分解

C.项目总投资按时间分解

D.A、B两种方法结合使用