题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

2018年5月1日后,出口企业和其他单位申报出口退(免)税时,必须先进行退(免)税预申报。主管税务机关确认申报凭证的内容与对应的管理部门电子信息无误后方可受理出口退(免)税申报()

答案

答案

否

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

否

如果结果不匹配,请 联系老师 获取答案

更多“2018年5月1日后,出口企业和其他单位申报出口退(免)税时…”相关的问题

更多“2018年5月1日后,出口企业和其他单位申报出口退(免)税时…”相关的问题

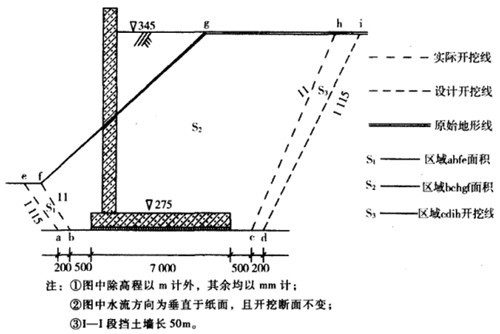

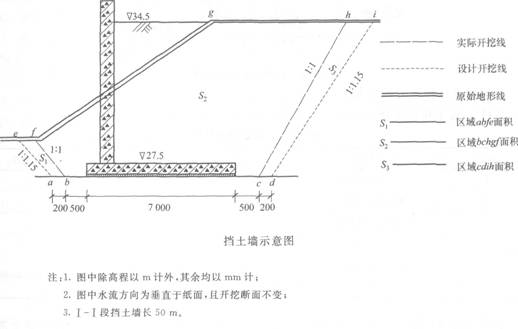

清河泵站设计装机流量150m3/s,出口防洪闸所处堤防为1级。招标人对出口防洪闸工程施工招标进行公开招标。有关招标工作计划如下:5月31日提交招标备案报告,6月1日发布招标公告,6月11日~15日出售招标文件,5月16日组织现场踏勘,6月17日组织投标预备会,7月5日开标,7月6日~10日评标定标。 招标工作完成后,A单位中标,与发包人签订了施工承包合同。工程实施中发生如下事件: 事件一:Ⅰ-Ⅰ段挡土墙(示意图如下图所示)开挖设计边坡1:1,由于不可避免的超挖,实际开挖边坡为1:1.5。A单位申报的结算工程为50×(S1+S2+S3),监理单位不同意。 事件二:原定料场土料含水量不能满足要求,监理单位指示A单位改变了挡土墙墙后填土料场,运距由1km增加到1.5km,填筑单价直接费相应增加2元/m3,A单位提出费用变更申请。

【问题】 1.根据《建筑业企业资质等级标准》(建[2001]82号)的有关规定,满足清河泵站出口防洪闸工程施工招标要求的企业资质等级有哪些? 2.上述施工标招标工作计划中,招标人可以不开展哪些工作?确定中标人后,招标人还需执行的招标程序有哪些? 3.为满足Ⅰ-Ⅰ段挡土墙土方开挖工程计量要求,A单位应进行的测量内容有哪些? 4.Ⅰ-Ⅰ段挡土墙土方开挖工程计量中,不可避免的施工超挖产生的工程量能否申报结算? 为什么?计算Ⅰ-Ⅰ段挡土墙土方开挖工程结算工程量。 5.料场变更后,A单位的费用变更申请能否批准?说明理由。若其他直接费费率取2%,现场经费费率取4%,根据水利工程概(估)算编制有关规定,计算填筑单价直接费增加后相应的其他直接费、现场经费、直接工程费。

根据以下资料,回答下列各题。

清河泵站设计装机流量150m3/s,出口防洪闸所处堤防为1级。招标人对出口防洪闸工程施工标进行公开招标。有关招标工作计划如下:5月31日提交招标备案报告,6月1日发布招标公告,6月11日~15日出售招标文件,6月16日组织现场踏勘,6月17日组织投标预备会,7月5日开标,7月6日~10日评标定标。招标工作完成后,A单位中标,与发包人签订了施工承包合同。工程实施中发生如下事件:

事件1:I-I段挡土墙(示意图如下图所示)开挖设计边坡1:1,由于不可避免的超挖,实际开挖边坡为1:1.75。A单位申报的结算工程为50×(S1+S2+53),监理单位不同意。

事件2:原定料场土料含水量不能满足要求,监理单位指示A单位改变了挡土墙墙后填土料场,运距由1km增加到1.5km,填筑单价直接费相应增加2元/m3,A单位提出费用变更申请。

问题

1、根据《建筑业企业资质等级标准》(建[2001382号)的有关规定,满足清河泵站出口防洪闸工程施工标要求的企业资质等级有哪些?

2、上述施工标招标工作计划中,招标人可以不开展哪些工作?确定中标人后,招标人还需执行的招标程序有哪些?

3、为满足I-I工段挡土墙土方开挖工程计量要求,A单位应进行的测量内容有哪些?

4、I-I段挡土墙土方开挖工程计量中,不可避免的施工超挖产生的工程量能否申报结算?为什么?计算I-I段挡土墙土方开挖工程结算工程量。

5、料场变更后,A单位的费用变更申请能否批准?说明理由。若其他直接费费率取2%,现场经费费率取4%,根据水利工程概(估)算编制有关规定,计算填筑单价直接费增加后相应的其他直接费、现场经费、直接工程费。

A.转登记日前连续12个月(以1个月为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人

B.自2018年5月1日起,增值税小规模纳税人标准为年应征增值税销售额500万元及以下

C.非企业性单位、不经常发生应税行为的企业,可以选择按小规模纳税人纳税

D.年应税销售额超过规定标准的个体工商户,只能按照小规模纳税人纳税

(1)5月,接受甲企业作为资本投入的一项非专利技术130万元,增值税税额为7.8万元,占本企业实收资本份额为100万元;

(2)6月,完成对一项无形资产A的研究阶段,投入150万元;7月,A无形资产进入开发阶段;10月31日完成并交付使用,共发生开发费用300万元,符合资本化条件的投入180万元,预计使用年限为10年;

(3)8月,将B无形资产所有权转让给乙企业,收到价款200万元,取得该资产时的成本为150万元,该项无形资产使用年限无法不确定;

(4)11月,将A无形资产使用权转让给乙企业,转让费216万元,使用期限为3年,不提供后续服务,一次性收到转让费;

(5)12月31日,“累计摊销”账面余额为90万元,未发生减值损失。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)

(1)、根据资料(1),下列各项中,关于丙企业接受甲企业投资的会计处理结果表述正确的是()。

A、应增加本企业的实收资本130万元

B、应增加本企业的资本公积37.8万元

C、增加企业无形资产账面价值100万元

D、该项非专利技术与商誉一样,均应作为企业的无形资产核算

(2)、根据资料(2),下列各项中,关于丙企业开发无形资产A的会计处理结果表述不正确的是()。

A、研究阶段的支出均应计入无形资产的成本

B、开发阶段的支出,应区分能否予以资本化

C、无形资产A的入账价值为330万元

D、无形资产A开始计提摊销的时间为2018年10月

(3)、根据资料(3),下列各项中,关于丙企业转让B无形资产的会计处理结果表述正确的是()。

A、转让无形资产的所有权,应确认其他业务收入200万元

B、转让无形资产所有权,应作为资产处置损益处理

C、无形资产B应按照10年计提摊销

D、该笔业务,对损益的影响为50万元

(4)、根据资料(4),下列各项中,关于丙企业转让A无形资产的会计处理正确的是()。

A、转让收入:

借:银行存款216

贷:预收账款216

借:预收账款72

贷:其他业务收入72

B、转让收入:

借:银行存款216

贷:其他业务收入216

C、计提摊销:

借:其他业务成本1.5

贷:累计摊销1.5

D、计提摊销:

借:营业外支出1.5

贷:累计摊销1.5

(5)、根据期初资料、资料(1)至(5),2018年12月31日资产负债表中“无形资产”项目的账面价值为()万元。

A、520

B、500

C、480

D、540

A.从2015年1月1日起,全省失业保险费率统一由3%调整为2%

B.从2016年5月1日至2018年12月31日(费款所属期),失业保险单位费率由1.5%降为1%,个人费率按1%执行

C.从2017年1月1日至2018年12月31日(费款所属期),失业保险单位费率由1%降为0.5%,个人费率按0.5%执行

D.从2017年5月1日至2018年12月31日(费款所属期),失业保险单位费率由1%降为0.5%,个人费率按0.5%执行

A.3 027

B.2 642.5

C.38

D.345请帮忙给出每个问题的正确答案和分析,谢谢!

背景资料

清河泵站设计装机流量150m3/s,出口防洪闸所处堤防为1级。招标人对出口防洪闸工程施工标进行公开招标。有关招标工作计划如下:5月31日提交招标备案报告,6月1日发布招标公告,6月11日~15日出售招标文件,6月16日组织现场踏勘,6月17日组织投标预备会,7月5日开标,7月6日~10日评标定标。

招标工作完成后,A单位中标,与发包人签订了施工承包合同。工程实施中发生如下事件:

事件1.Ⅰ-Ⅰ段挡土墙(示意图如下)开挖设计边坡1:1,由于不可避免的超挖,实际开挖边坡为1:1.15。A单位申报的结算工程为50×(S1+S2+S3),监理单位不同意。

事件2.原定料场土料含水量不能满足要求,监理单位指示A单位改变了挡土墙墙后填土料场,运距由1km增加到1.5km,填筑单价直接费相应增加2元/m3,A单位提出费用变更申请。

.jpg)

注:1.图中除高程以m计外,其余均以mm计:

2.图中水流方向为垂直于纸面,且开挖断面不变:

3.Ⅰ-Ⅰ段挡土墙长50m。

根据《建筑业企业资质等级标准》(建[2001]82号)的有关规定,满足清河泵站出口防洪闸工程施工标要求的企业资质等级有哪些?

A.跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款

B.出租2016年5月1日后取得的、与机构所在地不在同一县(市)的不动产,应按照3%的预征率预缴税款

C.房地产开发企业销售其2016年4月30日前开工的老项目,应以取得的全部价款和价外费用按照5%的预征率预缴税款

D.销售2016年5月1日后取得(不含自建)的不动产,应以取得的全部价款和价外费用减除该项不动产购置原价后的余额,按照5%的预征率在不动产所在地预缴税款

A.出租2016年5月1日后取得的、与机构所在地不在同一县(市)的不动产,应按照3%的预征率预缴税款

B.销售2016年5月1日后取得(不含自建)的不动产,应以取得的全部价款和价外费用减除该项不动产购置原价后的余额,按照5%的预征率在不动产所在地预缴税款

C.房地产开发企业销售其2016年4月30日前开工的老项目,应以取得的全部价款和价外费用按照5%的预征率预缴税款

D.跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款