题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

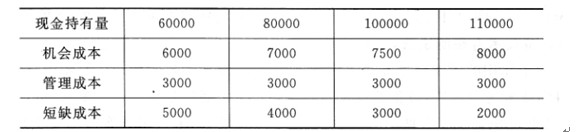

某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持

有量为()元。

A.60000

B.80000

C.100000

D.110000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.60000

B.80000

C.100000

D.110000

如果结果不匹配,请 联系老师 获取答案

更多“某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本…”相关的问题

更多“某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本…”相关的问题

某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看。该企业最佳的现金持有量为()元。

A.60000

B.80000

C.100000

D.110000

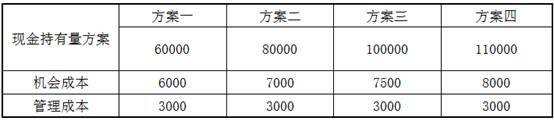

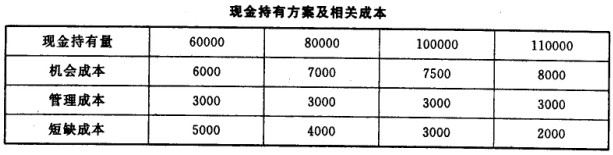

某施工企业有四种现金持有方案如下表。按成本分析模式选择的最佳现金持有方案应为()方案。

现金持有方案及相关成本(单位:元)

A.甲

B.丁

C.乙

D.丙

A.甲

B.丁

C.乙

D.丙

方案

项目

甲

乙

丙

丁

现金持有量(元)

40000

60000

80000

100000

机会成本(元)

4000

6000

8000

10000

管理成本(元)

10000

10000

10000

10000

短缺成本(元)

5750

3500

2500

1500

注:机会成本为该企业资本收益率的10%。

A.40000

B.60000

C.80000

D.100000

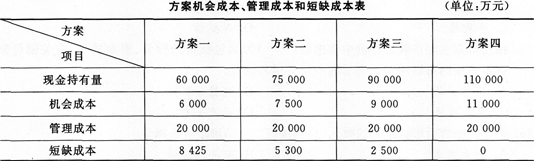

甲企业有4种现金持有方案,它们各自的机会成本、管理成本和短缺成本见下表。

则该企业的最佳现金持有量为()万元。

A.34425

B.32800

C.31500

D.31000

某二级公路的主要工序如下表:

施工单位编制了如下网络计划:

施工中发生了如下事件:

事件一:由于施工单位设备故障,导致C工作中断4天。

事件二:由于百年一遇的冰雪灾害,导致D工作晚开工15天。

事件三:由于图纸晚到,导致E工作停工10天。

针对上述事件中的暂停施工,施工单位在合同规定时间内向监理提出了延期申请和费用索赔的要求。合同约定,成本损失费为人民币1.5万元/天,利润损失费为人民币0.2万元/天。

问题:

计算图示网络工期,并指出关键线路。

A.甲

B.乙

C.丙

D.丁