题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司计划向市场推出一款新产品,公司历史上从未销售过类似产品。为降低产品上市失败的可能性.公

司搜集了一些其他公司类似产品上市后的销售数据进行分析。根据以上信息可以判断。甲公司采用的这一方法是()。

A.旁推法

B.后推法

C.前推法

D.正推法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.旁推法

B.后推法

C.前推法

D.正推法

如果结果不匹配,请 联系老师 获取答案

更多“甲公司计划向市场推出一款新产品,公司历史上从未销售过类似产品…”相关的问题

更多“甲公司计划向市场推出一款新产品,公司历史上从未销售过类似产品…”相关的问题

A.3559

B.5652

C.3595

D.2093

A.应收账款的完整性认定

B.营业收入项目的发生认定

C.存货项目的准确性、计价和分摊认定

D.营业成本项目的准确性认定

甲公司为通讯服务运营企业。20×6年12月发生的有关交易或事项如下:

(1)20×6年12月1日,甲公司推出预缴话费送手机活动,客户只需预缴话费5000元,即可免费获得市价为2400元、成本为l 700元的手机一部,并从参加活动的当月起未来24个月内每月享受价值参加活动的当月起未来24个月内每月享受价值150元、成本为90元的通话服务。当月共有10万名客户参与了此项活动。

(2)20 X 6年11月30日,甲公司董事会批准了管理层提出的客户忠诚度计划。具体为:客户在甲公司消费价值满100元的通话服务时,甲公司将在下月向其免费提供价值10元的通话服务。20 X 6年12月,客户消费了价值10000万元的通话服务(假定均符合下月享受免费通话服务的条件),甲公司已收到相关款项。

(3)20×6年12月25日,甲公司与丙公司签订合同,甲公司以2000万元的价格向丙公司销售市场价格为2200万元、成本为1 600万元的通讯设备一套。作为与该设备销售合同相关的一揽子合同的一部分,甲公司同时还与丙公司签订通讯设备维护合同,约定甲公司将在未来10年内为丙公司的该套通讯设备提供维护服务,每年收取固定维护费用200万元。类似维护服务的市场价格为每年180万元。销售的通讯设备己发出,价款至年末尚未收到。

要求:本题不考虑货币时间价值以及税费等其他因素。根据资料(1)至(3),分别计算甲公司于20×6年12月应确认的收入金额,说明理由,并编制与收入确认相关的会计分录(无需编制与成本结转相关的会计分录)。

A.解除合同

B.赔偿损失

C.减少报酬

D.若有违约金约定给付违约金

A.甲公司不应确认预计负债80万元

B.甲公司应确认或有资产200万元

C.甲公司应确认或有资产120万元

D.甲公司不能确认或有资产

A.成为向市场推出新技术产品的企业

B.成为成功产品的创新模仿者

C.成为成功产品的低成本生产者

D.成为相关产业的产品领先者

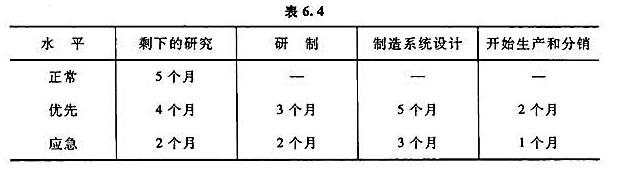

奎克(Quick)公司获悉它的一个竞争对手计划将把一种很有销售潜力的新产品投放市场。奎克公司也一直在研制一种类似的产品,并计划在20个月后投放市场。但是,研究临近结束,奎克公司的管理者希望迅速推出产品去参与竞争。

现在还有四个没有时间重叠的阶段没有完成,包括正以正常速度进行剩下的研究工作(第一阶段)。然而,每个阶段的实施水平可以从正常水平提高为优先水平或应急水平,使之能够加速完成,而且最后三个阶段中都可以考虑提高实施水平。第一阶段可以以正常速度也可以加速完成。表6.4列出了在这些水平下所需要的时间。

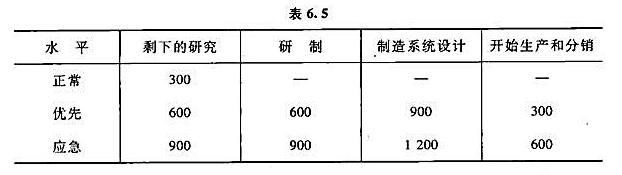

管理层现在已经给这四个阶段拨款3000万美元。每个阶段的费用如表6.5所示(单位:万美元)。

管理层希望确定这四个阶段各自应该采取哪一种水平,从而在3000万美元预算限制内,使得这种产品可以尽早推向市场。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-Ⅰ与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-Ⅰ的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

2013年8月初,为进一步拓展市场、加强经营管理,公司拟引进战略投资者骐黄公司,并通过股东大会形成如下决议(简称:《1号股东会决议》)第一,公司增资1000万元;第二,其中860万元,由骐黄公司认购;第三,余下的140万元,由丁认购,从而使丁在公司增资后的持股比例仍保持不变,而其他各股东均放弃对新股的优先认缴权;第四,缴纳新股出资的最后期限,为2013年8月31日。各股东均在决议文件上签字。

之后,丁因无充足资金,无法在规定期限内完成所认缴出资的缴纳;骐黄公司虽然与鸿捷公司签订了新股出资认缴协议,但之后就鸿捷公司的经营理念问题,与甲、乙、丙等人发生分歧,也一直未实际缴纳出资。

因此,公司增资计划的实施,一直没有进展。但这对公司经营并未造成很大影响,至2013年底,公司账上已累积4000万元的未分配利润。

2014年初,丁自他人处获得一笔资金,遂要求继续实施公司的增资计划,并自行将140万元打入公司账户,同时还主张对骐黄公司未实际缴资的860万元新股的优先认购权,但这一主张遭到其他股东的一致反对。

鉴于丁继续实施增资的强烈要求,并考虑到难以成功引进外部战略投资者,公司在2014年1月8日再次召开股东大会,讨论如下议案:第一,公司仍增资1000万元;第二,不再引进外部战略投资人,由公司各股东按照原有持股比例认缴新股;第三,各股东新增出资的缴纳期限为20年;第四,丁已转入公司账户的140万元资金,由公司退还给丁。就此议案所形成的股东会决议(简称:《2号股东会决议》),甲、乙、丙均同意并签字,丁虽签字,但就第二、第三与第四项内容,均注明反对意见。

之后在甲、乙的主导下,鸿捷公司经股东大会修订了公司章程、股东名册等,并于2014年1月20日办理完毕相应的公司注册资本的工商变更登记。

2014年底,受经济下行形势影响,加之新产品研发失败,鸿捷公司经营陷入困境。至2015年5月,公司已拖欠嵩悠公司设备款债务1000万元,公司账户中的资金已不足以偿付。

问题:

1.《1号股东会决议》的法律效力如何?为什么?

2.就骐黄公司未实际缴纳出资的行为,鸿捷公司可否向其主张违约责任?为什么?

3.丁可否主张860万元新股的优先认购权?为什么?

4.《2号股东会决议》的法律效力如何?其与《1号股东会决议》的关系如何?为什么?

5.鸿捷公司增加注册资本的程序中,何时产生注册资本增加的法律效力?为什么?

6.就鸿捷公司不能清偿的1000万元设备款债务,嵩悠公司能否向其各个股东主张补充赔偿责任?为什么?