题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业简化后的会计核算过程如下,请据此绘制数据流图。 (1)会计人员根据原始单据和已存在的会

某企业简化后的会计核算过程如下,请据此绘制数据流图。

(1)会计人员根据原始单据和已存在的会计科目文件,填写记账凭证,并生成记账凭证文件;(2)对记账凭证文件进行分类、汇总生成总账文件;(3)根据总账文件打印会计报表。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业简化后的会计核算过程如下,请据此绘制数据流图。

(1)会计人员根据原始单据和已存在的会计科目文件,填写记账凭证,并生成记账凭证文件;(2)对记账凭证文件进行分类、汇总生成总账文件;(3)根据总账文件打印会计报表。

如果结果不匹配,请 联系老师 获取答案

更多“某企业简化后的会计核算过程如下,请据此绘制数据流图。 (1)…”相关的问题

更多“某企业简化后的会计核算过程如下,请据此绘制数据流图。 (1)…”相关的问题

(五)

背景资料:某DWDM传输设备安装工程由甲、乙、丙、丁四个站组成,其中甲站、丁站为终端站,乙站、丙站为光放站。本工程新建一套公务系统、一套网管系统,施工单位承包方式为包工不包料。项目经理对工程进行工作分解后,根据工程量列出了工作的持续时间,所需主要资源以及工作的工艺关系如下表所示:

工作名称

工作内容

持续时间(天)

紧后工作

施工人数(人)

10G仪表(套)

光谱仪及多波长计(套)

A

甲站硬件安装

10

E

4

B

乙站硬件安装

2

F

4

C

丙站硬件安装

2

G

4

D

丁站硬件安装

10

H

4

E

甲站本机测试

3

I

2

1

1

F

乙站本机测试

1

I

2

1

G

丙站本机测试

1

I

2

1

H

丁站本机测试

3

I

2

1

1

I

系统测试

10

J

2

1

1

J

竣工资料整理

3

2

本工程的资源配置为:最多能投入6人、各种仪表1套,工程计划工期42天。据此,项目经理经安排后绘出了双代号网络图如下:

施工单位的资源成本如下表(其它成本不计):

资源种类

单位成本

人工及人员直接开支

1000元/人·天

10G仪表

5000元/天

光谱仪及多波长计

500元/天

管理费

1500元/天

本工程在实施过程中发生了如下事件:

事件一:由于设计单位疏忽,工程中发现甲站走线位置与机房实际情况不符,修改设计造成甲站安装增加了4人·天的工作量;建 设工程 教育网

事件二:丁站本机测试时发现一块光波长转换器机盘的发光功率不合格,需要厂家更换,停工5天;

事件三:在整理竣工资料期间,由于施工人员参加职称考试,造成工期延误2天。

问题:

1.按照项目经理部的安排,在答题卡上重新绘制网络图,标出各工作的时间参数,在图中用双箭线标出关键路径并计算本程的计算工期。时间参数的格式为:

2.根据图中的安排分别计算人工及人员直接开支成本、仪表成本、管理成本和总计划成本。

3.利用改变工作之间组织关系的方法对图中的安排进行工期优化,绘出优化后的双代号网络图并用双箭线标出关键路径,计算优化后的工期。建设 工程教 育网

4.分别指出本工程中的三个事件是否可以向建设单位提出索赔要求并简要说明理由,计算本工程可索赔的工期。

5.本工程的系统测试项目包括哪些?

A.167.4

B.166.9

C.172

D.172.5

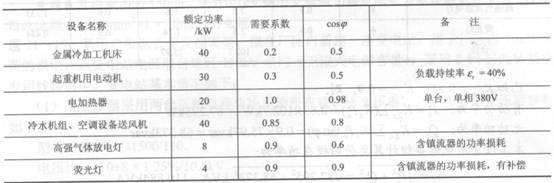

回答下列各题:某车间工段的用电设备的额定参数及使用情况如下: 请回答下列问题,并列出解答过程:(计算时取小数点后两位) 采用需要系数法计算本工段起重机用电设备组的设备功率应为下列哪项数值?()

请回答下列问题,并列出解答过程:(计算时取小数点后两位) 采用需要系数法计算本工段起重机用电设备组的设备功率应为下列哪项数值?()

A.9kW

B.30kW

C.37.80kW

D.75kW

对于那些对企业的经济活动或会计信息使用者相对来说重要的事项,应单独报告,分项反映;而对于那些次要的会计事项,在不影响会计信息真实可靠的情况下,适当简化会计核算和报告手续,这体现了会计信息质量的()。

A.重要性要求

B.相关性要求

C.灵活性要求

D.谨慎性要求

长江公司有关固定资产更新改造的资料如下:

(1)20×8年12月30日,该公司自行建成了一条生产线,建造成本为1536000元;采用年限平均法计提折旧;预计净残值率为4%,预计使用寿命为5年。

(2)2×10年12月31日,由于生产的产品适销对路,现有生产线的生产能力已难以满足公司生产发展的需要,但若新建生产线则建设周期过长。甲公司决定对现有生产线进行改扩建,以提高其生产能力。假定该生产线未发生减值。

(3)2×11年1月1日至3月31日,经过三个月的改扩建,完成了对这条生产线的改扩建工程,达到预定可使用状态共发生支出450800元,全部以银行存款支付。

(4)该生产线改扩建工程达到预定可使用状态后,大大提高了生产能力,预计尚可使用寿命为10年。假定改扩建后的生产线的预计净残值率为改扩建后固定资产账面价值的3%;折旧方法为年数总和法。

(5)为简化计算过程,整个过程不考虑其他相关税费;公司按年度计提固定资产折旧。

要求:根据以上资料,逐笔编制至2×11年年末与固定资产相关的会计分录。

合同签订之后,到有关的审批机构申请审批,审批机构认为合同有不妥之处,要求修改。双方修改合同后获批准,并到工商行政管理局办理了注册登记手续,该合营企业宣告成立。后来,该合营企业与某市一房地产企业签订一经济合同,但在履行合同过程中发生争议,双方决定采取仲裁方式解决。后来双方决定诉诸法院,法院根据《合同法》的有关规定加以审判。合营企业认为法院适用法律不当,应依《涉外经济合同法》的有关规定来处理,据此提起上诉,被法院驳回。

问:⑴双方签订的未经修改的合营企业合同有何不妥之处?

⑵法院的做法是否妥当?

A.简化仅适用于制造业

B.简化广泛适用于制造业,在其他领域简化同样适用

C.在工艺审查环节,主要是对参数的简化

D.在工艺审查环节,主要是对工艺装备的标准化审查,将通用性差和可替代的工具进行简化

A.748150

B.397500

C.518560

D.869210

某企业对融资租入的固定资产视同自有固定资产进行管理并按月计提折旧,这种会计核算方法体现的是()原则。

A.重要性

B.相关性

C.实质重于形式

D.可理解性