题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

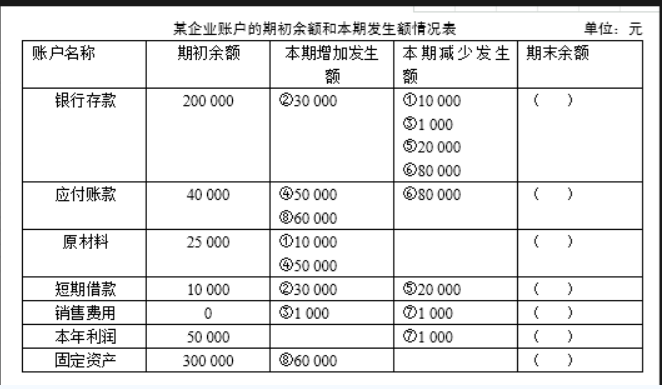

某企业的“原材料”账户期初余额为20000元,本期购入60000元,本期发出50000元,则“原材料”账户的期末余额是()。

A.10000元

B.20000元

C.30000元

D.80000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10000元

B.20000元

C.30000元

D.80000元

如果结果不匹配,请 联系老师 获取答案

更多“某企业的“原材料”账户期初余额为20000元,本期购入600…”相关的问题

更多“某企业的“原材料”账户期初余额为20000元,本期购入600…”相关的问题

A.2000

B.1500

C.23000

D.27500

A.35

B.25

C.15

D.5

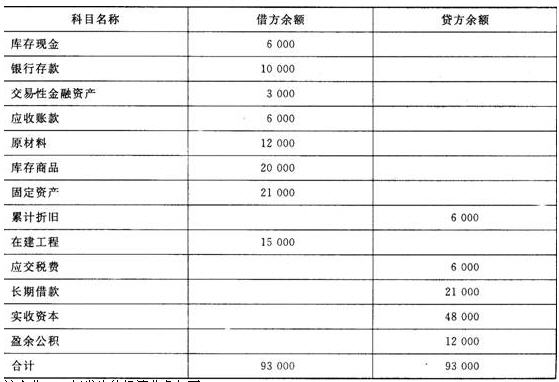

2009年1月1日有关科目余额如下表所示:

该企业2009年发生的经济业务如下:

(1)用银行存款支付购入原材料货款3 000元及增值税510元,材料已验收入库。

(2)2009年度,企业的长期借款发生利息费用l 500元,按规定计算出工程应负担的长期借款利息为600元,其他利息费用900元,利息尚未支付。

(3)企业将账面价值为3 000元的短期股票投资售出,获得价款6 000元,已存入银行。

(4)购人不需要安装的设备一台,设备价款及增值税共计9 000元,全部款项均已用银行存款支付,设备已经交付使用。

(5)本年计提固定资产折旧4 500元,其中:厂房及生产设备折旧3 000元,办公用房及设备折旧1 500元。

(6)实际发放职工工资6 000元,并将其分配计人相关成本费用项目。其中,生产人员工资3 000元,管理人员工资l 500元,在建工程应负担的人员工资l500元。

(7)本年产品生产领用原材料12 000元。

(8)结转制造费用。

(9)结转完工入库产品成本l5 000元。

(10)销售产品一批,销售价款30 000元,应收取的增值税为5 100元。已收款项l7 550元(其中货款l5 000元,增值税2 550元),余款尚未收取。该批产品成本为18 000元。假设本年度“库存商品”账户无期初及期末余额。

(11)将各项收支结转至“本年利润”账户。

(12)假设本年企业不交所得税,不提取盈余公积,没有利润分配。将“本年利润”余额全部转入“利润分配——未分配利润”账户。

要求:1.编制上述各项经济业务的会计分录。

A.2000

B.3000

C.4000

D.5000

A.借方1000

B.贷方1000

C.贷方2OO0

D.借方2000

A.借余¥16,000

B.贷余¥9000

C.借方余额¥2000

D.贷方余额¥2000

1.1日对上月末暂估入账的原材料进行会计处理。

2.3日在途材料全部收到,验收入库。

3.8日从A企业购入材料一批,增值税专用发票上注明的货款为50000元,增值税为8500元。另外,A企业还代垫运费500元。全部货款已用转账支票付讫,材料验收入库。

4.10日收到上月委托B企业加工的包装物,并验收入库,入库成本为2000元。

5.13日持银行汇票200000元从C企业购入材料一批,增值税专用发票上注明的货款为150000元,增值税为25500元,另支付运费500元,材料已验收入库。甲工业企业收回剩余票款并存入银行。

6.18日收到上月末估价入账的材料发票账单,增值税专用发票上注明的贷款为5000元,增值税为850元,开出银行承兑汇票承付。

7.22日收到D企业发运来的材料,并验收入库。增值税专用发票上注明的货款为8000元,增值税为1360元,对方代垫运费640元。为购买该批材料上月曾预付货款8000元,收到材料后用银行存款补付余款。

8.31日根据“发料凭证汇总表”,8月份基本生产车间领用材料360000元,辅助生产车间领用材料200000元,车间管理部门领用材料30000元,企业行政管理部门领用材料10000元。

9.31日结转本月随同产品出售不单独计价的包装物的成本6000元。

要求:编制甲工业企业上述经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

税。 2000年8月1日有关账户的期初余额如下:

在途物资 4000元

预付账款——D企业 8000元

委托加工物资——B企业 2000元

包装物 5000元

原材料 800000元

(注“原材料”账户期初余额中包括上月末材料已到但发票账单未到而暂估入账的60O0元)

2000年8月份发生如下经济业务事项:

(1)l日对上月末暂估入账的原材料进行会计处理。

(2)3日在途材料全部收到,验收入库。

(3)8日从A企业购入材料一批,增值税专用发票上注明的货款为50000元,增值税为8500元,另外A企业还代垫运费500元。全部货款已用转账支票付讫,材料验收入库。

(4)10日收到上月委托B企业加工的包装物,并验收入库,入库成本为2000元。

(5)13日持银行汇票200000元从C企业购入材料一批,增值税专用发票上注明的货款为150000元,增值税为25500元,另支付运费500元,材料已验收入库。甲工业企业收回剩余票款并存入银行。

(6)18日收到上月末估价入账的材料发票账单,增值税专用发票上注明的贷款为5000元,增值税为850元,开出银行承兑汇票承付。

(7)22日收到D企业发运来的材料,并验收入库。增值税专用发票上注明的货款为8000元,增值税为1360元,对方代垫运费640元。为购买该批材料上月曾预付货款8000元,收到材料后用银行存款补付余款。

(8)31日根据“发料凭证汇总表”,8月份基本生产车间领用材料360000 元,辅助生产车间领用材料200000元,车间管理部门领用材料30000元,企业行政管理部门领用材料10000元。

(9)31日结转本月随同产品出售不单独计价的包装物的成本6000元。

要求:编制甲工业企业上述经济业务事项的会计分录(“应交税金”科目要求写出明细科目)。