题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

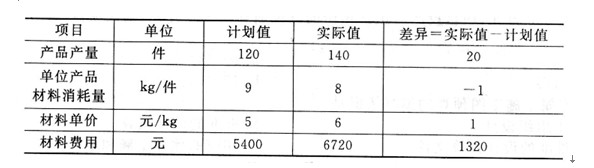

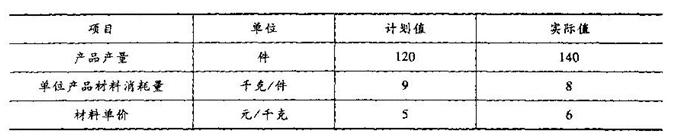

某企业2013年8月份A材料的实际费用为6720元,而其计划值为5400元。该材料费用产品产量、单位产品材

料耗用量和材料单价三个因素的数值见下表,则关于各因素对分析指标的影响,表述错误的是()

A.产量的增加,使材料费用增加900元

B.单位产品材料消耗量的降低,使材料费用节约700元

C.材料单价的提高,使材料费用增加1120元

D.各因素影响程度之和为2720元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.产量的增加,使材料费用增加900元

B.单位产品材料消耗量的降低,使材料费用节约700元

C.材料单价的提高,使材料费用增加1120元

D.各因素影响程度之和为2720元

如果结果不匹配,请 联系老师 获取答案

更多“某企业2013年8月份A材料的实际费用为6720元,而其计划…”相关的问题

更多“某企业2013年8月份A材料的实际费用为6720元,而其计划…”相关的问题

A.900

B.一700

C.1 120

D.1320

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。完工产品的实际成本为()。

A.12610

B.44000

C.143810

D.253000

A.I97

B.220

C.242

D.250

A.197万元

B.220万元

C.242万元

D.250万元

A.(1)

B.(2)

C.(5)

D.(6)

A.10万元

B.20万元

C.30万元

D.40万元

A.修理车间=12500(元)运输车间42500(元)

B.修理车间18200(元)运输车间=21800(元)

C.修理车间=20500(元)运输车间=19500(元)

D.修理车间=12500(元) 运输车间=37500(元)

缺情况。要求计算乙材料的经济进货批量、经济进货批量下的总成本、经济进货批量的平均占用资金、年度最佳进货批次、全年订货成本。

A.41.43

B.20.71

C.29.17

D.94.48

2013年年初。长城公司A材料“存货跌价准备”科目贷方余额为1万元。2013年年初和年末A材料的实际成本均为60万元,2013年年末A材料市场购买价格为56万元。A材料专门用于生产甲产品,甲产品市场销售价格为90万元,将A材料进一步加工成甲产品预计所需费用为24万元,预计销售甲产品的销售费用及税金为12万元。2013年12月31日该项存货应计提的跌价准备为()万元。

A.30

B.5

C.24

D.6