题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下公司自由现金流量计算公式正确的是()。

A.息前税后利润+折旧与摊销等非付现成本-资本支出

B.息前税后利润-营运资本净增加额-资本支出

C.息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出

D.息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出-税后利息支出

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.息前税后利润+折旧与摊销等非付现成本-资本支出

B.息前税后利润-营运资本净增加额-资本支出

C.息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出

D.息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出-税后利息支出

如果结果不匹配,请 联系老师 获取答案

更多“以下公司自由现金流量计算公式正确的是()。”相关的问题

更多“以下公司自由现金流量计算公式正确的是()。”相关的问题

A.房子可能是耗钱、生钱或者其他资产

B.财务自由净现金流量净额小于0,说明还没有实现财务自由

C.其他资产里的投资工具的年现金流净额一定是等于或者约等于0

D.生钱资产形成的负债是好负债

A.1671万元

B.2000万元

C.1784万元

D.1242万元

A.管理主义认为代理人的报酬决定于公司的规模,因此代理人有动机通过并购使公司规模扩大,从而增加自己的收入和保障其职位的安全

B.管理者重视企业增长率而忽视企业的投资收益率,因此会做出对股东来讲是负效应的并购决策

C.如果管理者以股东财富最大化为目标,则应放弃低于资本成本的投资,而把这些自由现金流量支付给股东

D.管理者往往动用自由现金流去并购企业实现扩张,并可能采取低收益甚至亏损的并购。这种低效的企业并购必然会损害企业的价值

A.第一家公司食品加工行业某上市公司,总资产100亿,负债80亿元,资产负债率80%

B.第二家公司建筑行业某上市公司,准货币资金4亿,有息负债9亿,有偿债风险

C.第三家公司白色家电行业某上市公司,经营活动产生的现金流量净额250.8亿,造血能力不错

A.4100万元

B.4300万元

C.4250万元

D.4800万元

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

1.jpg)

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限持续)。

(3)甲公司的加权平均资本成本为10%,公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

答题卷

(1)甲公司预计自由现金流量表

2.jpg)

(2)甲公司企业估价计算表

3.jpg)

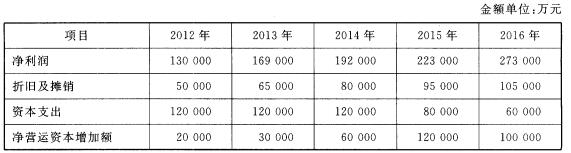

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

根据资料(1),逐项判断甲位置①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

在现金流量中,总成本费用的计算公式为()。

A.总成本费用=生产成本+销售费用

B.总成本费用=生产成本+销售费用+管理费用

C.总成本费用=生产成本+销售费用+管理费用+财务费用

D.总成本费用=生产成本+销售费用+管理费用+财务费用+摊销费用