题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据收益法,如果某资产在整个使用寿命期间所带来现金流量估计为600万元,则该资产的公允价值为600万元。()

此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

此题为判断题(对,错)。

如果结果不匹配,请 联系老师 获取答案

更多“根据收益法,如果某资产在整个使用寿命期间所带来现金流量估计为…”相关的问题

更多“根据收益法,如果某资产在整个使用寿命期间所带来现金流量估计为…”相关的问题

A.在总额法核算下,与资产相关的政府补助,从资产达到预定可使用状态时起,在资产使用寿命内分期平均计入各期损益

B.递延收益只能用来核算与资产相关的政府补助

C.与收益相关的政府补助用于补偿企业已发生的相关费用或损失的,满足政府补助所附条件的,取得时直接计入留存收益或冲减相关成本

D.与收益相关的政府补助用于补偿企业以后期间的相关费用或损失的,满足政府补助所附条件的,取得时确认为递延收益,在确认相关费用的期间计入当期损益或冲减相关成本

A.企业取得与资产相关的政府补助,已确认为递延收益以后,相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,剩余递延收益照常分期摊销

B. 企业取得与资产相关的政府补助,不能直接确认为当期损益,应当确认为递延收益

C. 与收益相关的政府补助,用于补偿企业以后期间发生的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期营业外收入

D. 与收益相关的政府补助,用于补偿企业已发生的相关费用或损失的,取得时确认为递延收益

A.如果合同性权利或其他法定权利能够在到期时因续约等延续,且续约不需要付出重大成本时,续约期应包括在资产的估计使用寿命中

B. 估计无形资产的使用寿命时应予以考虑该资产生产产品或提供服务的市场需求情况

C. 企业应当在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核,如果有证据表明其使用寿命是有限的,应按照会计估计变更处理

D. 无形资产的使用寿命一经确定,不得变更

A.历史法:通过大量模拟产生的资产或资产组合价格所形成的分布去逼近资产或资产组合价值的真实分布,从而估计出资产或资产组合在给定置信水平下的VaR值。

B.参数法:假定风险因子收益的变化服从特定的分布,然后通过历史数据分析和估计该风险因子收益分布的参数值,得出整个投资组合收益分布的特征值。

C.蒙特卡罗法:利用资产组合在过去一段时期内收益分布的历史数据,并假定历史变化在未来会重现,以确定持有期内给定置信水平下资产组合的最低收益水平,推算资产组合的VaR值。

A.上年末资产的流动性与非流动性划分发生重要差错,本年予以更正

B.收购受同一母公司控制的湘水公司60%股权(至收购时已设立5年,持续盈利且未向投资者分配),交易符合作为同一控制下企业合并处理的条件

C.自公开市场进一步购买联营企业股权,将持股比例自25%增加到53%并能够对其实施控制

D.根据外在条件变化,将原作为使用寿命不确定的无形资产调整为使用寿命为10年并按直线法摊销

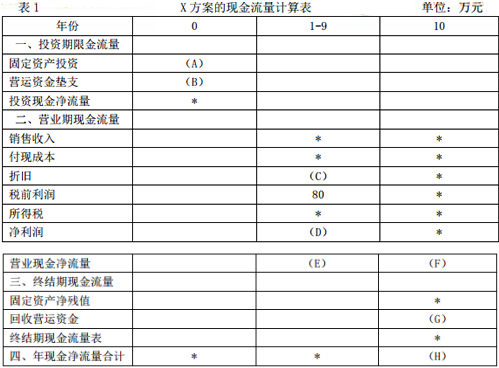

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下:

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

表1X方案的现金流量计算表单位:万元

注:表内的“*”为省略的数值。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

资料四:Z方案与X方案、Y方案的相关指标如表2所示。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

(3)根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

(4)根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率,②判断Y方案是否可行,并说明理由。

(5)根据资料四和资料五,确定表2中字母所代表的数值(不需要列示计算过程)。

(6)判断戊公司应当选择哪个投资方案,并说明理由。

A.已识别资产必须由合同明确指定

B.企业难以确定供应方是否拥有对该资产的实质性替换权的,应当视为供应方没有对该资产的实质性替换权

C.如果资产的供应方在整个使用期间拥有对该资产的实质性替换权,则该资产不属于已识别资产

D.如果供应商仅在特定日期或者特定事件发生当日或之后拥有替换资产的权利或义务,则供应方的替换权不具有实质性

要求:试确定该企业商誉评估值。

年总收益是()。