题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列会计科目中,应在资产负债表“应收账款”项目中列式的有()

A.应收账款科目所属明细账科目的借方余额

B.应收账款科目所属明细账科目的贷方余额

C.预收账款科目所属明细账科目的借方余额

D.预收账款科目所属明细账科目的贷方余额

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.应收账款科目所属明细账科目的借方余额

B.应收账款科目所属明细账科目的贷方余额

C.预收账款科目所属明细账科目的借方余额

D.预收账款科目所属明细账科目的贷方余额

如果结果不匹配,请 联系老师 获取答案

更多“下列会计科目中,应在资产负债表“应收账款”项目中列式的有()”相关的问题

更多“下列会计科目中,应在资产负债表“应收账款”项目中列式的有()”相关的问题

A.“预收账款”科目所属明细科目的贷方余额

B.“应收账款”科目所属明细科目的借方余额

C.“应收账款”科目所属明细科目的贷方余额

D.“预收账款”科目所属明细科目的借方余额

A.应付账款明细科目的借方余额

B.应付账款明细科目的贷方余额

C.预付账款明细科目的借方余额

D.应收账款明细科目的贷方余额

A.预付账款科目所属明细科目的借方余额

B.应付账款科目所属明细科目的借方余额

C.应收账款科目所属明细科目的贷方余额

D.预收账款科目所属明细科目的贷方余额

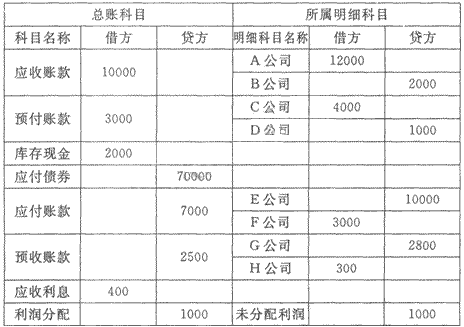

根据以下资料,完成 22~25 题。

某企业年末部分会计科目余额如下表:

第 22 题 资产负债表中“应收账款”的期末数为()。

A.对于利润分配预案,应在财务报表附注中披露拟分配的利润

B.对于诉讼事项,应在2014年资产负债表中调整增加预计负债200万元

C.对于债务担保事项,应在2014年资产负债表中确认预计负债2000万元

D.对于应收丙公司款项,应在2014年资产负债表中调整减少应收账款900万元