题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

成本费用预算原则上以季度作为控制期间,各业务线可根据实际管理需要选择更加严格的控制期间。本年结余的成本费用预算可结转至下一年度使用()

答案

答案

否

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

否

如果结果不匹配,请 联系老师 获取答案

更多“成本费用预算原则上以季度作为控制期间,各业务线可根据实际管理…”相关的问题

更多“成本费用预算原则上以季度作为控制期间,各业务线可根据实际管理…”相关的问题

A.零基预算

B.增量预算

C.定期预算

D.滚动预算

A.将特殊查证信函向顾客发送,以确定销售电话是在所报告的日期打出

B.将开支报告上的所有金额追踪至指定的总账,以确保入账的准确性

C.建议只有对相关费用负有预算责任的人员才可审批开支报告

D.确定业绩信息是否包括将开支准确及时地提交销售部门管理人员

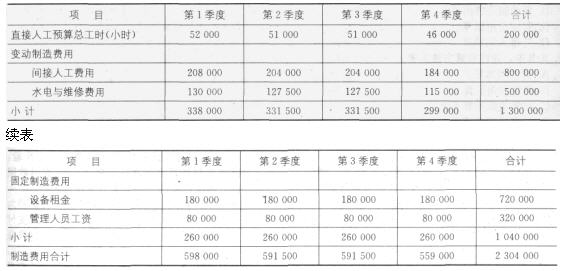

某公司甲车间采用滚动预算方法编制制造费用预

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

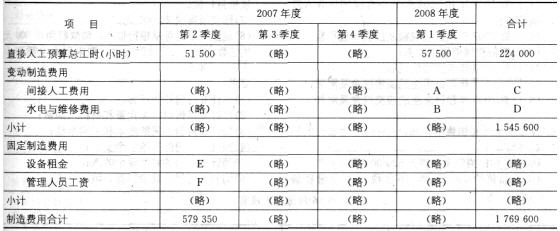

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

A.定期预算以不变的会计期间作为预算期

B.定期预算缺乏长远打算,导致-些短期行为

C.滚动预算将预算期与会计期间脱离开,不断补充预算逐期向后滚动

D.滚动预算缺乏长远打算,导致-些短期行为

A.建立人工成本控制制度,通过实施严格的绩效考评与激励机制,控制人工成本

B.加强对材料采购和材料耗用的成本控制,将材料成本控制在经审批的预算范围

C.明确制造费用支出范围和标准,采用弹性预算等方法,加强对制造费用的控制

D.每周一次地定期检查成本费用的支出情况,发现问题后,查明原因并及时处理

A.施工图预算是建设单位在施工期间安排建设资金计划和使用建设资金的依据B

B.施工图预算是确定工程招标控制价的依据

C.施工图预算是确定工程投标报价的依据

D.施工图预算可以作为确定合同价款、拨付工程进度款及办理工程结算的基础