题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

居民个人张某为独生子,2019年扣除专项扣除后取得税前工资收入25万元,劳务报酬6万元,稿酬收入1万元,张某的父母均健在且已满60周岁。其当年应纳个人所得税税额为()元

A.31800

B.22200

C.27000

D.27480

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.31800

B.22200

C.27000

D.27480

如果结果不匹配,请 联系老师 获取答案

更多“居民个人张某为独生子,2019年扣除专项扣除后取得税前工资收…”相关的问题

更多“居民个人张某为独生子,2019年扣除专项扣除后取得税前工资收…”相关的问题

A.3480

B.5000

C.5790

D.6000

张某任职于国内某市A公司,系我国居民纳税人,2019年取得收入如下:

(1)每月工资收入16000元,按所在省人民政府规定比例提取并缴付“三险一金”1960元,申报专项附加扣除时,张某向单位报送的专项附加扣除信息如下:上小学的儿子一名、年满60周岁的父母两名。已知张某是独生子女,夫妻约定子女教育全额由张某扣除。

(2)12月底A公司拟为其发放年终奖18500元。

(3)11月1日出租自有住屋一套,每月不含税租金收入2000元,一次性收取1年房租24000元(不考虑其他税费)。

要求:根据以上资料,按下列顺序回答问题,如有计算需计算合计数。

<1>、计算张某1月份应预扣预缴的个人所得税。

<2>、如果A公司未履行代扣代缴义务应承担的法律责任。

<3>、请从税务角度为张先生取得的年终奖是否并入综合所得计算个人所得税,说明理由。

<4>、计算2019年出租住房应缴纳的个人所得税。

<5>、假设张先生需要办理个人所得税的汇算清缴,则应该在何时办理。

李先生(中国公民,国内某单位就职)。2019年1~12月有关收支情况如下:

(1)工资、薪金收入20000元/月,个人按照规定缴纳的“三险一金”3500元/月。

(2)6月接受A公司(非任职单位)财务咨询,取得劳务报酬收入15000元。

(3)11月出版专著一部,稿酬18000元。

(4)出租个人住房取得租金收入5000元/月。

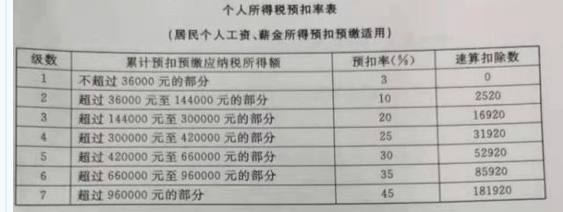

其他资料:李先生2019年参加中级会计职称考试并取得中级会计职称证书;李先生家中有一独生子正在接受小学教育,夫妻俩平均分摊子女教育附加费用扣除;李先生无兄弟姐妹,家中有父母(年龄均超60周岁)需要赡养。无其他专项附加扣除项目或依法确定的其他扣除项目。上述收入均为税前收入。个人所得税预扣率表一(居民个人工资薪金所得预扣预缴适用)级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920[注:该表与居民个人“综合所得”年度税率表相同。]个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000

要求:根据上述资料,不考虑其他因素,分析计算回答下列问题。

(1)计算李先生工资薪金所得全年累计应预扣预缴个人所得税税额。

(2)计算李先生劳务报酬所得全年应预扣预缴个人所得税税额。

(3)计算李先生稿酬所得应预扣预缴个人所得税税额。

(4)计算李先生财产租赁所得应缴纳的个人所得税税额。

(5)计算李先生2019年综合所得应缴纳的个人所得税税额。

(6)计算李先生2019年办理汇算清缴时应补(或应退)税额。

A.420

B.0.72

C.0.54

D.0.24

A.6000

B.12000

C.18000

D.24000

A.3280

B.5800

C.6280

D.7800

A.张某受赠房产免交个人所得税

B.张某取得受赠房产时,应按“偶然所得”项目缴纳个税

C.张某受赠房产的个人所得税应纳税所得额为300万元

D.张某将受赠房产转让时,个人所得税应纳税所得额为38万元

A.26.8

B.33.108

C.35.808

D.39.808