如果结果不匹配,请

如果结果不匹配,请

更多“当资产净值无法维持公司的高速增长时,公司必然会加大财务杠杆,…”相关的问题

更多“当资产净值无法维持公司的高速增长时,公司必然会加大财务杠杆,…”相关的问题

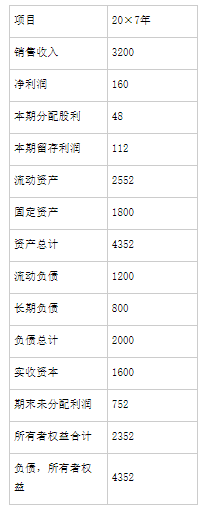

T公司20×7年财务报表主要数据如下表所示

T公司20×8年的增长策略有两种选择

(1)高速增长:销售增长率为20%,为筹集高速增长所需的资金,公司拟提高财务杠杆。在保持20×7年的销售利润率,资产周转率,收益留存率不变的情况下,将权益乘数提高到2

(2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。

要求:假设T公司20×8年选择高速增长策略,请预计20×8年财务报表的主要数据(具体项目同上表),并计算所需的外部筹资额及其构成; 假设T公司20×8年选择可持续增长策略,请计算确定20×8年所需的外部筹资额及其构成

当错误达到或超过基金资产净值的0.25%时,基金管理公司应披露并赔偿损失。()

A.正确

B.错误

A.0.25%;0.5%

B.0.25%;0.3%

C.0.5%;0.25%

D.0.3%;0.25%

A.基金单位资产净值是衡量基金运营好坏的主要指标

B.基金单位资产净值是影响证券投资基金的最主要因素

C.基金单位资产净值增长,基金价格随之降低

D.计算基金单位资产净值时需要扣除维持基金正常运转的各类费用

A.核心流动资产的增加和季节性资产的减少

B.核心流动资产的减少和季节性资产的增长

C.核心流动资产和季节性资产的共同减少

D.核心流动资产和季节性资产的共同增长

A.达到资产使用的年限;财务规定达报废年限但可正常使用的应延续使用

B.一次性维修费用为资产净值的一半,且为市值的80%,且使用期超过使用年限的一半

C.经资产供应商/指定维修商及公司行政/IT相关部门确认,资产故障或严重损害,无法维修正常办公室用

A.一级干线固定资产报废与盘亏

B.单项资产账面净值在1000万(含)以上或者有重大影响的固定资产非正常报废、盘亏

C.地市公司报废一批已无法使用的逾龄电脑、打印机

D.报废一批逾龄蓄电池

A.;50%;80%;30%

B.100%;0;100%

C.80%;100%;50%

D.80%;100%;100%