题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定不考虑其他相关税费

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增…”相关的问题

更多“A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增…”相关的问题

A.206.1

B.186

C.241.17

D.258.69

光明股份有限公司(以下简称“光明公司”)委托创维企业加工一批原材料,加工后的原材料将用于生产应税消费品甲产品。创维企业属于专门从事加工业务的企业。2010年6月8日光明公司发出材料实际成本为49 800元,应付加工费为6 000元(不含增值税),消费税税率为10%。6月17日收回加工物资并验收入库。另支付往返运杂费120元.加工费及代扣代缴的消费税均未结算,创维企业无同类加工物资的销售价格;6月23日将加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用18 000元,福利费用3 500元,分配制造费用21 200元;6月30日甲产品全部完工验收入库。7月8日将完工的甲产品全部销售,售价200 000元(不含增值税),甲产品消费税税率也为10%。货款尚未收到。光明公司、创维企业均为增值税一般纳税人,增值税税率均为17%。

要求:

(1)计算创维企业应缴纳的增值税及代扣代缴的消费税;

(2)编制光明公司上述业务有关会计分录,并计算该公司从委托加工到销售阶段所涉及的消费税及缴纳消费税的会计分录。(答案以元为单位)

荣华股份有限公司(以下简称荣华公司)1996年1月1日与另一投资者共同组建昌盛有限责任公司(以下简称昌盛公司)。荣华公司拥有昌盛公司75%的股份,从1996年开始将昌盛公司纳入合并范围编制合并会计报表。

(1)荣华公司1996年5月15日从昌盛公司购进不需安装的设备一台,用于公司行政管理,设备价款192万元(含增值税)以银行存款支付,于6月20日投入使用。该设备系昌盛公司生产,其生产成本为144万元。荣华公司对该设备采用直线法计提折旧,预计使用年限为4年,预计净残值为零。

(2)荣华公司1998年8月15日变卖该设备,收到变卖价款160万元,款项已收存银行。变卖该设备时支付清理费用3万元,支付营业税8万元。

要求:

(1)代荣华公司编制1996年度该设备相关的合并抵消分录。

(2)代荣华公司编制1997年度该设备相关的合并抵消分录。

(3)代荣华公司编制1998年度该设备相关的合并抵消分录。

(答案中的金额以万元为单位)

甲股份有限公司(以下简称甲公司)的记账本位币为人民币。对外币交易采用发生时的汇率折算,按月计算汇兑损益。2010年7月31日的即期汇率为1美元=6.7元(人民币),当日有关外币余额见表。

| 当日有关外币余额 | |||

| 项 目 | 外币金额/美元 | 当日即期汇率 | 折算为人民币金额/元 |

| 银行存款 | 100000 | 6.7 | 670000 |

| 应收账款 | 500000 | 6.7 | 3350000 |

| 应付账款 | 200000 | 6.7 | 1340000 |

甲公司2007年8月份发生以下外币交易。

(1)8月10日,收到某外商投入的外币资本为500000美元,当日的即期汇率为1美元=6.75元(人民币),投资合同约定的汇率为1美元=6.8元(人民币),款项已由银行收存。

(2)8月15日,进口一台机器设备,设备价款为400000美元,货款已通过银行存款支付,当日的即期汇率为1美元=6.8元(人民币)。该设备入境后发生运输费为20000元(人民币),安装调试费为10000元(人民币)。

(3)8月20日,对外销售产品一批,价款共计200000美元(不含增值税税额),当日的即期汇率为1美元=6.78元(人民币),款项尚未收到。

(4)8月31日,收到7月份发生的应收账款300000美元,当日的即期汇率为1美元=6.81元(人民币)。

假定不考虑增值税等相关税费,且甲公司在银行开设有美元账户。

甲公司应编制如下会计分录。

年至2X16年与固定资产有关的业务资料如下:

(1)2X09年12月1日,红旗公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为3000万元,增值税税额为510万元。另发生保险费和运输费30万元,款项均已用银行存款支付,没有发生其他相关税费。

(2)2X09年12月1日,红旗公司开始以自营方式安装该生产线。安装期间领用本公司生产的产品,该产品的成本为155万元,未计提存货跌价准备。发生安装工人工资5万元,没有发生其他相关税费。

(3)2X09年12月31日,该生产线达到预定可使用状态,并于当日投入使用。该生产线预计使用寿命为10年,预计净残值为190万元,采用年限平均法计提折旧。

(4)2X14年12月31日,因替代产品的出现,红旗公司在对该生产线进行检查时发现其已经发生减值。

红旗公司预计该生产线在未来5年内每年产生的现金流量净额分别为300万元、400万元、300万元、200万元,2X19年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为200万元,假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值,该生产线的公允价值减去处置费用后的净额为1300万元,已知部分复利现值系数如下:

要求:

(1)计算该生产线2X09年12月31日达到预定可使用状态时的入账价值;

(2)计算该生产线2X14年12月31日的可收回金额,并判断生产线是否发生减值,如发生减值计算相关的减值金额;

A.确认长期股权投资35000万元

B.确认资产处置损益2000万元

C.确认主营业务收入13274.34万元

D.结转主营业务成本14000万元

A.-36

B.164

C.214

D.264

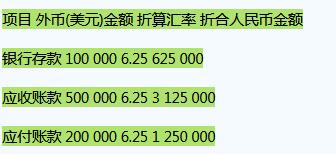

年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费):

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项已由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求:

1)编制7月份发生的外币业务的会计分录;

2)分别计算7月份发生的汇兑损益净额,并列出计算过程;

3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)