题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2×18年7月10日,甲公司与乙公司签订股权转让合同,以1000万元的价格受让乙公司所持丙公司2%的股权。同日,甲公司向乙公司支付股权转让款1000万元,丙公司的股东变更手续办理完成。受让丙公司股权后,甲

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“2×18年7月10日,甲公司与乙公司签订股权转让合同,以10…”相关的问题

更多“2×18年7月10日,甲公司与乙公司签订股权转让合同,以10…”相关的问题

A.7 694

B.7 700

C.7 800

D.7 806

A.3月1日发现2×17年10月接受捐赠获得的一项固定资产尚未入账

B.3月11日临时股东大会决议购买乙公司51%的股权并于4月2日执行完毕

C.4月2日甲公司从丙银行借入8000万元长期借款而签订重大资产抵押合同

D.3月10日甲公司被法院判决败诉并要求支付赔偿1000万元,对此项诉讼甲公司已于2×17年末确认预计负债800万元。

A.7月1日

B.7月2日

C.7月7日

D.7月10日

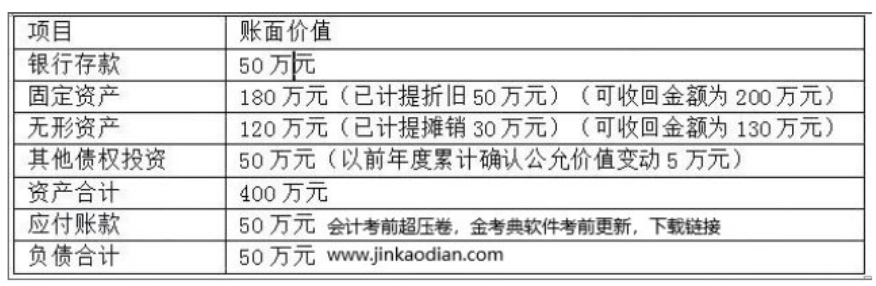

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

A.甲公司于2×18年12月6日与乙企业签订了一栋自用写字楼转让转让协议,预计将于10个月内完成转让

B.乙公司决定停止药品批发的主要业务,至2×18年12月10日,已处置了所有存货并辞退了所有员工,但仍有一些债权等待收回

C.丙公司2×18年12月17日将从事工程承包业务的W分部(主要经营地区)出售

D.丁公司2×18年12月20日购入B公司20%股份,准备在6个月后出售

A.自2×19年1月起对拟处置生产线停止计提折旧

B.2×19年将取消合同取得的乙公司赔偿款确认为营业外收入

C.2×18年资产负债表中该生产线列报金额为2480万元

D.自2×19年3月甲公司应将该生产线划分为持有待售类别

A.出租办公楼应于2×18年计提折旧150万元

B.出租办公楼应于租赁期开始日确认其他综合收益175万元

C.出租办公楼应于租赁期开始日按其原价3 000万元确认为投资性房地产

D.出租办公楼2×18年取得的75万元租金应冲减投资性房地产的账面价值