题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

已知甲利润中心生产的半成品既可以出售,又可以供乙利润中心使用。甲中心全年最大产量为50 000件,全年最大外销量为40 00C件,售价为200元/1牛,单位变动成本为160元/1牛。乙中心决定按协商价格从甲中心购买3 000件半成品,则甲乙双方在结算时使用的内部转移价格为()。

A.200元/件

B.160元/件

C.160至200元/件

D.甲中心以200元/件出售,乙中心以160元/件采购

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知甲利润中心生产的半成品既可以出售,又可以供乙利润中心使用…”相关的问题

更多“已知甲利润中心生产的半成品既可以出售,又可以供乙利润中心使用…”相关的问题

1.jpg)

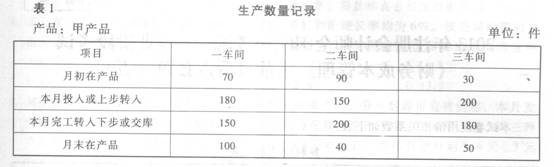

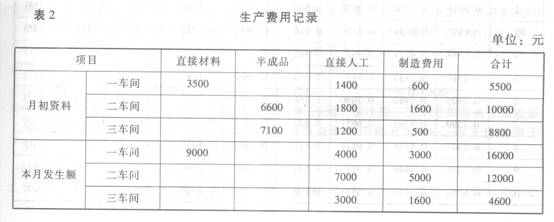

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。 要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重 还原),并简要评述成本还原的必要性。

要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重 还原),并简要评述成本还原的必要性。