题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某公司生产甲产品,售价每件180元,月初月末产成品存货成本不变,总成本与销售额的函数关系

为:月总成本=40500+0.55×月销售额。

1.计算产品贡献边际率、保本量。

2.计算销售800件产品时的安全边际销售量和目标营业利润为25200元时的保利额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

1.计算产品贡献边际率、保本量。

2.计算销售800件产品时的安全边际销售量和目标营业利润为25200元时的保利额。

如果结果不匹配,请 联系老师 获取答案

更多“已知:某公司生产甲产品,售价每件180元,月初月末产成品存货…”相关的问题

更多“已知:某公司生产甲产品,售价每件180元,月初月末产成品存货…”相关的问题

(1)计算边际贡献率

(2)盈亏临界点的销售量

(3)销售100件产品时的安全边际销售量

(4)目标利润为150元时的销售额

(5)如果单位成本提高1元,售价应定为多少,才能保持原来的边际贡献率

A.625.75

B.656.25

C.843.75

D.875

A、A产品

B、B产品

C、A或B均可

D、生产A产品和B产品的比例为4∶5

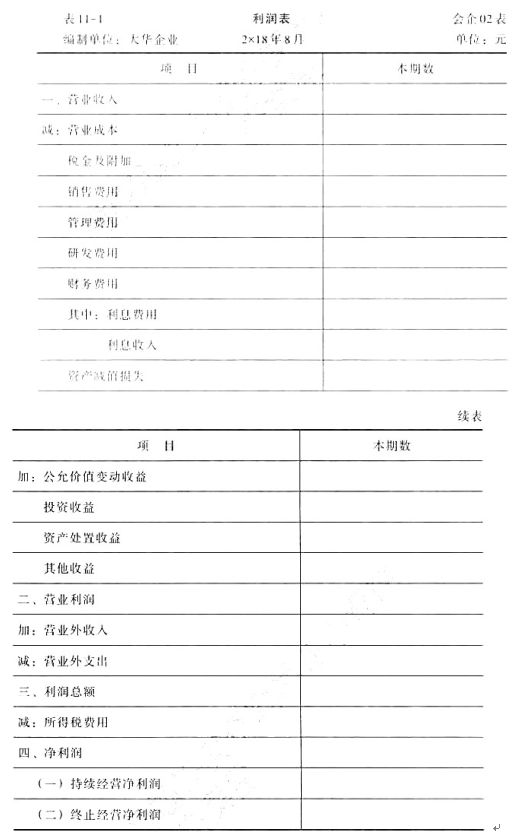

大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:

(1)企业销售甲产品1000件,每件售价80元,货款已通过银行收讫。

(2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。

(3)结转已售甲,乙产品的生产成本。其中:甲产品生产成木65 400元;乙产品生产成本36 000元

(4)以银行存款支付本月销售甲,乙两种产品的销售费用1520元(按销售数量分摊)。

(5)根据规定计算应缴纳城市维护建设税8750元。

(6)王xx外出归来报销因公务出差的差旅费350元(原已预支400元)。

(7)以现金1000元支付厂部办公费。

(8)企业收到红星厂前欠货款45000元并存入银行

(9)没收某单位逾期未退回的包装物押金6020元(不考虑相关税费)。

(10)月初,用银行存款支付车间今明两年的材料仓库租赁费4800元

(11)摊销应由本月负担的预付材料仓库和货费

(12)根据上述有关经济业务,结转本期主营业务收入,其他业务收入

(13)根据上述有关经济业务结转本月主营业务成本,销售费用,税金及附加,管理费用

(14)根据本期实现的利润总额,按25%的税系计算应交所得税并结转

要求:根据上述资料编制会计分求和利润表见表11-1

甲公司对存货按照单项计提存货跌价准备,20×8年年末关于计提存货跌价准备的资料如下:

(1)库存商品甲,账面余额为300万元,已计提 存货跌价准备30万元。按照一般市场价格预计售价为400万元,预计销售费用和相关税金为10万元。

(2)库存商品乙,账面余额为500万元,未计提存货跌价准备。库存商品乙中,有40%已签订销售合同,合同价款为230万元;另60%未签订合同,按照一般市场价格预计销售价格为290万元。库存商品乙的预计销售费用和税金共25万元。

(3)因产品结构调整,库存材料丙不再用于产品生产,甲公司准备将其对外销售。丙材料的账面余额为120万元,预计销售价格为110万元,预计销售费用及相关税金为5万元,未计提跌价准备。

(4)库存材料丁20吨,每吨实际成本1 600元。全部20吨丁材料用于生产A产品10件,A产品每件加工成本为2 000元,每件售价为5 000元,现有8件已签订销售合同,合同规定每件为4 500元,假定销售税费均为销售价格的10%。丁材料未计提存货跌价准备。

要求:计算上述存货的期末可变现净值和应计提的跌价准备,并进行相应的账务处理。

另外,开发新产品A还需要增加额外的辅助生产设备,这将导致每年的固定成本增加1500元。若公司的固定成本总额为40000元。

要求:根据上述资料作出以开发哪种新产品较为有利的决策分析。

A.3000

B.3400

C.3500

D.4420

A公司2018年12月发生下列经济业务:

1.企业收到某公司投资转入新设备一台,双方确认其价值为500000元。

2.购入原材料一批,买价为30000元,收到增值税专业发票,增值税率为13%,该批材料运费为500,均用银行存款支付,材料已验收入库。

3.仓库发出材料一批,价值为62450元,其中生产A产品耗用30000元,生产B产品耗用25000元,车间一般耗用7000元,销售部门耗用450元。

4.按下列用途和数额分配本月份职工工资如下:

生产A产品工人工资 600000元

生产B产品工人工资 300000元

车间管理人员工资 90000元

企业行政部门人员工资 110000元

5.按上述各类人员工资总额的5%计提职工教育经费。

6.职工小明出差归来,报销差旅费900元,原预借差旅费为700元,不足的部分支付现金。

7.计提本月固定资产折旧额3800元,其中车间计提折旧额2600元,企业销售部门计提折旧额1200元。

8.向银行借入流动资金借款60000元,存入银行。

9.以现金支票支付办公用品费600元。

10.将本月发生的制造费用4000元转入A产品的生产成本。

11.本月生产的A产品已全部完工并验收入库,结转A产品的实际生产成本75000元。

12.出售A产品80件,每件售价1200元,增值税税率为13%,款项已预收。

13.按规定计算已售A产品的消费税500元。

14.以库存现金支付出售A产品的运输费720元。

15.结转已售A产品的实际生产成本,每件成本为437.5元。

16.企业销售一批多余材料,售价为1000元,增值税率为13%,货款已存入银行。

17.上述所销售的多余材料实际成本为700元。

18.收取罚款1000元,已存入银行。

19.企业在财产清查中盘亏设备一台,该设备原值为7200元,已计提折旧为2000元。

20.经上级部门批准,盘亏设备转作营业外支出处理。

要求:根据上述经济业务,编制相应的会计分录。