题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

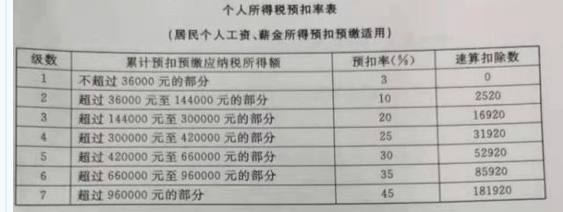

有一位居民,2020年3月获得税前收入15,000元人民币,如果是工资薪金所得(扣除五险一金2625元,其他不考虑)、或者劳务所得,他的税后分别是多少(先出正确的计算过程才能得分)。

有一位居民,2020年3月获得税前收入15,000元人民币,如果是工资薪金所得(扣除五险一金2625元,其他不考虑)、或者劳务所得,他的税后分别是多少(先出正确的计算过程才能得分)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“有一位居民,2020年3月获得税前收入15,000元人民币,…”相关的问题

更多“有一位居民,2020年3月获得税前收入15,000元人民币,…”相关的问题

B.自2020年1月1日至2020年3月31日,对卫生健康主管部门组织进口的直接用于防控疫情物资免征关税

C.企业直接向承担疫情防治任务的医院捐赠应对疫情的物品可以全额进行所得税前扣除

D.2020年3月1日至5月31日期间,湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税

属于个人所得税居民纳税人的人员有()。

A.中国境内无住所也不居住的侨居海外的华侨

B.自2019年10月1日至2020年3月1日,一直在中国境内居住的无住所的外籍个人

C.2019年在中国境内居住满183天的外籍个人

D.在中国境内无住所也不居住的港、澳、台同胞

A.S1公司和S2公司都在我国构成常设机构

B.S1公司在我国构成常设机构,但S2公司在我国不构成常设机构

C.S1公司在我国没有构成常设机构,但S2公司在我国构成常设机构

D.S1公司和S2公司在我国都没有构成常设机构

中国居民赵某为某公司高层管理人员,2019年有关涉税信息和收支情况如下:

(1)每月应发工资薪金20000元,公司每月按规定标准为其扣缴“三险一金”合计4000元;

(2)2月签订不动产租赁合同,将原值400万元的一套住房按市场价格出租,租期3年,约定2月28日交付使用,3月1日起租,每月租金5000元;

(3)3月取得劳务报酬收入10000元,将其中8000元通过民政局捐给农村义务教育;5月取得稿酬收入5000元;6月取得特许权使用费收入2000元;

(注:赵某无免税收入,2019年1月开始每月享受与项附加扣除3000元,取得各项综合所得时支付方已预缴个人所得税,出租房产每月缴纳房产税,不考虑增值税和附加税费)

依据上述资料,回答下列问题:

69.赵某2019年出租住房应缴纳房产税()元

选项格式:A.2000

B.6000

C.2200

D.6600

70.赵某2019年出租住房应缴纳个人所得税()元

选项格式:A.8000

B.4000

C.7680

D.3840

71.赵某2019年综合所得的计税收入额是()元

选项格式:A.253200

B.252000

C.252400

D.246000

72.赵某2019年综合所得应预扣预缴个人所得税()元

选项格式:A.9720

B.9560

C.8200

D.9480

73.赵某2019年综合所得应缴纳个人所得税()元

选项格式:A.7520

B.6880

C.7580

D.7480

74.关于赵某2019年综合所得的汇算清缴,下列说法正确的有()

选项格式:A.赵某可通过取得工资、薪金或特许权使用费所得的扣缴义务人代办申报

B.赵某综合所得汇算清缴的相关资料,自年度汇算清缴结束之日起留存5年

C.赵某委托扣缴义务人代理年度汇算的,其汇算办理地为扣缴义务人的主管机关

D.赵某应在2020年3月1日至6月30日办理2019年综合所得汇算清缴

E.赵某发现扣缴义务人代办申报信息存在错误的,可以要求扣缴义务人办理更正申报

答案:

A.299.75

B.300

C.301

D.289.75

A.-35

B.-125

C.-110

D.-135

A.2020年2月28日,收到客户退回的于2019年11月31日销售并确认收入的商品一批

B. 2020年1月20日,法院判决建安公司向甲公司支付赔偿100万元,该诉讼在上年年末已经确认了120万元的预计负债

C. 2020年3月15日,因地震原因造成一批存货发生重大损失,损失金额达500万元

D. 2020年3月20日,发行公司债券,取得价款2000万元

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司在计算2014年度企业所得税应纳税所得额时,允许扣除的业务招待费是()。

A.50万元 B.25.2万元 C.30万元 D.25万元