如果结果不匹配,请

如果结果不匹配,请

更多“开清棉是纺纱各工序中单机台最多的一个工序。()”相关的问题

更多“开清棉是纺纱各工序中单机台最多的一个工序。()”相关的问题

第4题

李明军2009年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。财务部老成本会计张师傅向小张

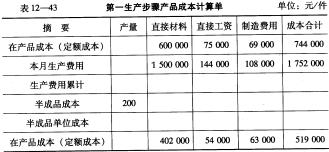

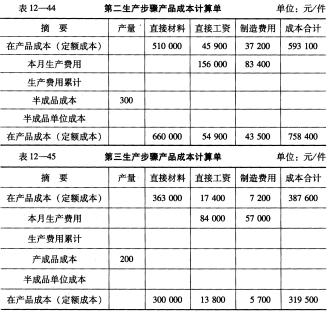

介绍了企业的基本情况。该纺织厂规模较大,共有三个纺纱车间,两个织布车间。另外,还有若干为纺纱织布车间服务的辅助生产车间。 该厂第一纺纱车间纺的纱全部对外销售;第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等。各工序生产的半成品直接供下一工序使用,不经过半成品库。 该厂现行的成本计算模式是:第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本;第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。 为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核。另外,主管部门还要对半成品成本情况进行评比和检查。 张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理,应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。有关资料如下: 某产品经过三个生产步骤:第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品直接转入第三步骤;在第三步骤生产出产成品。各步骤产品成本明细账见表12-3至表12-5。

点击查看答案

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-45中。

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-45中。

第5题

一个流生产是指将作业场地、人员、设备合理配置,按照()零件一个一个地依次经过各工序设备进行加工、移动,每个工序最多只有一个在制品或成品,从生产开始到完成之前,没有在制品周转的作业。

A.加工的顺序布置

B.产品原则布置

C.机群式顺序布置

D.靠近原则布置

第8题

单工序冲裁模一般由一个或多个()或()组成,但在冲床的每次行程中只能完成同一种冲裁工序。

单工序冲裁模一般由一个或多个()或()组成,但在冲床的每次行程中只能完成同一种冲裁工序。

点击查看答案

第10题

有些精梳毛纺厂没有制条工序,一般以()做为原料,生产流程包括前纺、后纺;多数厂还没有条染复精梳

有些精梳毛纺厂没有制条工序,一般以()做为原料,生产流程包括前纺、后纺;多数厂还没有条染复精梳工序,这里,复精梳是指(),复精梳工艺流程和制条工艺流程相似。另外,还有一种介于精梳、粗疏之间的半精梳纺纱工艺系统。