题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业有关账户期末余额如下:“原材料”借方余额65000元,“库存商品”借方余额60 000元,“生产成本”借方余额25 000元,“材料成本差异”贷方余额2 500元,则本期期末资产负债表的“存货”项目的“期末余额”栏应填列金额是( )元。

A.125 000

B.147 500

C.150 000

D.152 500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.125 000

B.147 500

C.150 000

D.152 500

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关账户期末余额如下:“原材料”借方余额65000元,…”相关的问题

更多“某企业有关账户期末余额如下:“原材料”借方余额65000元,…”相关的问题

A.10000元

B.20000元

C.30000元

D.80000元

A.借:基本生产成本-----乙产品8750

B.借:制造费用----基本车间1210

C.借:制造费用1210

D.贷:原材料13590

E.借:辅助生产成本2700

F.借:制造费用-------辅助车间930

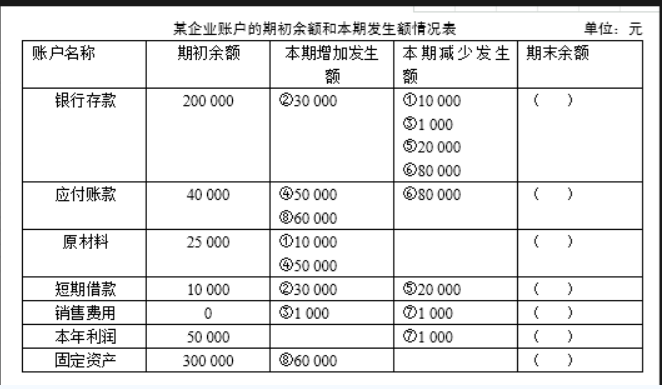

2009年1月1日有关科目余额如下表所示:

该企业2009年发生的经济业务如下:

(1)用银行存款支付购入原材料货款3 000元及增值税510元,材料已验收入库。

(2)2009年度,企业的长期借款发生利息费用l 500元,按规定计算出工程应负担的长期借款利息为600元,其他利息费用900元,利息尚未支付。

(3)企业将账面价值为3 000元的短期股票投资售出,获得价款6 000元,已存入银行。

(4)购人不需要安装的设备一台,设备价款及增值税共计9 000元,全部款项均已用银行存款支付,设备已经交付使用。

(5)本年计提固定资产折旧4 500元,其中:厂房及生产设备折旧3 000元,办公用房及设备折旧1 500元。

(6)实际发放职工工资6 000元,并将其分配计人相关成本费用项目。其中,生产人员工资3 000元,管理人员工资l 500元,在建工程应负担的人员工资l500元。

(7)本年产品生产领用原材料12 000元。

(8)结转制造费用。

(9)结转完工入库产品成本l5 000元。

(10)销售产品一批,销售价款30 000元,应收取的增值税为5 100元。已收款项l7 550元(其中货款l5 000元,增值税2 550元),余款尚未收取。该批产品成本为18 000元。假设本年度“库存商品”账户无期初及期末余额。

(11)将各项收支结转至“本年利润”账户。

(12)假设本年企业不交所得税,不提取盈余公积,没有利润分配。将“本年利润”余额全部转入“利润分配——未分配利润”账户。

要求:1.编制上述各项经济业务的会计分录。

A.2000元

B.1500元

C.14000元

D.16000元

A.有借方余额32 500元

B.有贷方余额32 500元

C.有借方余额33 500元

D.有贷方余额33 500元

某企业2016年发出如下业务:(1)企业对某类应收账款采用应收余额百分比法计提坏账准备,第一年末应收账款余额为1 200 000元,提取坏账准备的比例为 0.3%;第二年甲单位所欠5 000元账款按规定确认为坏账,应收账款期末余额为1 400 000元;第三年客户乙单位破产,所欠10 000元中有4 000元无法收回,确认为坏账,期末应收账款余额为1 300 000元;第四年已冲销的甲单位所欠5 000元账款又收回,年末应收账款余额为1 500 000元。(2)企业3月1日,向D证券公司划出投资款1 000万元,款项已通过开户行转入D证券公司银行账户。 3月2日,委托D证券公司购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 4月30日,该股票在证券交易所的收盘价格为每股 8.10元。 5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。根据上述业务,回答下列问题:(1)该企业第二年计提坏账准备的会计分录为()。A.借:坏账准备5600

B.借:资产减值损失5600 贷:管理费用5600; 贷:坏账准备5600;

C.借:资产减值损失4200

D.借:应收账款9200 贷:应收账款4200; 贷:坏账准备9200

上述该企业第四年计提的应计入资产减值损失的金额为()。A.600;

B.500;

C.4 400;

D.4 500

上述该企业第三年有关坏账准备的会计分录为()。A.借:坏账准备 4 000

B.借:坏账准备 4 000 贷:应收账款——乙单位 4 000 贷:应收账款——乙单位 4 000 借:资产减值损失 3 700 借:资产减值损失 3 900 贷:坏账准备 3 700; 贷:坏账准备 3 900;

C.借:管理费用 3 700

D.借:资产减值损失 3 900 贷:坏账准备 3 700; 贷:坏账准备 3 900

上述企业3月1日向证券公司划出投资款,应借记()账户。A.银行投资;

B.交易性金融资产;

C.其他货币资金;

D.其他应收款

上述企业持有该项交易性金融资产,对当年度会计利润的影响金额为()万元。A.25;

B.23;

C.15;

D.10

请帮忙给出每个问题的正确答案和分析,谢谢!

某零售商场为一般纳税人,销售额实行价税合一。本月1日销售商品50000元,本月末有关账户(调整前)资料如下:“商品进销差价”账户期末余额448000元;“库存商品”账户期末余额620000元;“主营业务收入”账户本月净发生额980000元,与“主营业务成本”账户一致。

要求:(1)计算本月应交的销项增值税和已销商品的进销差价(对计算结果保留个位整数)。

(2)编制本月1日销售商品的会计分录。

(3)编制月末结转已销商品进销差价和销项增值税的会计分录。

某企业2008年6月30日在进行账证核对时,发现下列几笔业务的记录有错误。

(1)2日,开出现金支票300元支付对A单位的赔偿款。原编制的会计分录如下:

借:其他应收款300

贷:库存现金300

(2)9日,以银行存款12000元购买一台机器设备。记账凭证正确,过账时误将固定资产金额登为21000元。

(3)12日,车间领用一般消耗材料290元。原填制的记账凭证如下:

借:制造费用920

贷:原材料920

(4)20日,购进甲材料10吨,单价5600元,货款未付,不考虑增值税,材料已入库。

原填制的记账凭证如下:

借:原材料5600

贷:应付账款5600

(5)30日,生产车间生产产品领用材料一批,投入生产,计25000元,原填制的记账凭证如下:

借:制造费用25000

贷:原材料25000

要求:首先指出每笔业务应采用的错账更正方法,然后说明如何更正(需要编制更正分录的请写出更正分录)。

(1)采购一批材料,取得的增值税专用发票上注明价款100000元,增值税额17000元,另支付运费6000元及增值税660元,与材料相关的保险费4000元及增值税240元。款项均已付款,材料验收后全部用于Q产品生产,原材料随生产进度陆续投入。

(2)本月发生职工薪酬107000元,其中生产工人薪酬70000元,车间管理人员薪酬10000元,行政管理部门人员薪酬15000元,专设销售机构人员薪酬12000元。

(3)本月计提折旧费250000元,其中车间固定资产折旧费160000元,专设销售机构固定资产折旧费50000元,行政管理部门固定资产折旧费40000元,另以银行存款支付车间保险费10000元。

(4)月末,Q产品完工400件,在产品200件,在产品完工程度平均按50%计算。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中关于该企业采购材料用于Q产品生产相关科目的会计处理结果正确的是()。

A.借记“应交税费”科目17900元

B.借记“生产成本”科目106000元

C.借记“管理费用”科目4000元

D.借记“原材料”科目106000元

2.根据资料(2)下列各项中,关于人工费用的会计处理表达正确的是()。

A.车间管理人员薪酬10000元计入制造费用

B.生产工人薪酬70000元计入生产成本

C.行政管理部门人员薪酬15000元计入管理费用

D.专设销售机构人员薪酬12000元计入销售费用

3.根据资料(3)下列各项中,关于折旧费会计处理正确的是()。

A.借:管理费用20000贷:累计折旧20000

B.借:制造费用170000贷:累计折旧170000

C.借:制造费用160000贷:累计折旧160000

D.借:销售费用50000贷:累计折旧50000

4.Q产品的单位为成本是()。

A.800

B.700

C.720

D.680

5.12月末,“生产成本”科目期末余额是()。

A.84000

B.72000

C.96000

D.102000