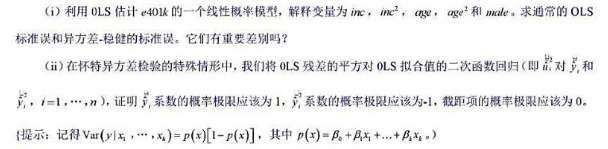

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

利用MRO2.RAW中的数据。 (i)利用在工作的428个妇女的数据,通过以exper、exper2、nwifeinc、

利用MRO2.RAW中的数据。 (i)利用在工作的428个妇女的数据,通过以exper、exper2、nwifeinc、

利用MRO2.RAW中的数据。

(i)利用在工作的428个妇女的数据,通过以exper、exper2、nwifeinc、age、kidsir6和kidsge6为解释变量的OLS来估计受教育的回报。报告educ的估计值及其标准误。

(ii)现在用赫克曼估计受教育的回报,其中所有外生变量都在第二阶段的回归中出现。换句话说,就是做log(wage)对educ、exper、ecper2、nwifeinc、age、kidslt6、kidsge6和入的回归。将估计的教育回报及其标准误与第(i)部分的结果相比较。

(iii)只用428个工作妇女的观测,将1对educ、exper、ecper2、nwifeinc、age、kidslt6、kidsge6回归。R2为多大?这如何有助于解释你在第(ii)部分得到的结果?(提示:考虑多重共线性。)

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“利用MRO2.RAW中的数据。 (i)利用在工作的428个妇…”相关的问题

更多“利用MRO2.RAW中的数据。 (i)利用在工作的428个妇…”相关的问题

对一个常数的回归。这个常数统计显著异于0吗?如果我们假定gfri服从一个随机游走,同时也假定漂移项为0,这样做合理吗?

对一个常数的回归。这个常数统计显著异于0吗?如果我们假定gfri服从一个随机游走,同时也假定漂移项为0,这样做合理吗?

中求出OLS残差,并用

中求出OLS残差,并用 回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

。

。 对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?