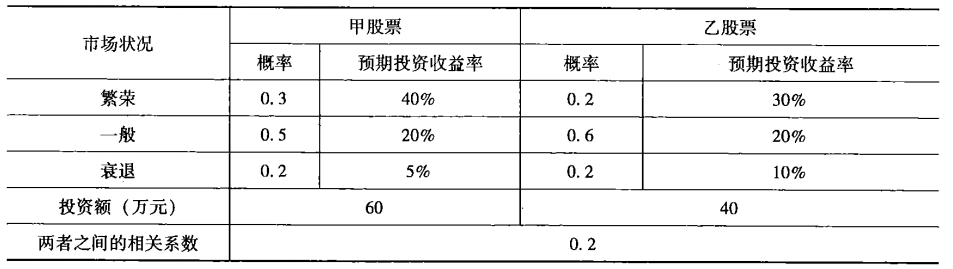

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司于2023年年初购买了一台设备,总价款为200万元。在购买时支付100万,剩余款项,从2026年年初开始付款,分4年平均支付,年利率为10%。则为购买该设备支付款项的现值为()万元。[已知,(P/A10%,2)=1.7355,(P/A10%,3)=2.4869,(P/A10%,6)=4.3553,(P/A10%,7)=4.8684]。

A.165.50

B.146.71

C.178.32

D.159.54

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司于2023年年初购买了一台设备,总价款为200万元。在…”相关的问题

更多“甲公司于2023年年初购买了一台设备,总价款为200万元。在…”相关的问题

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是()。

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是()。