题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

一般纳税人的下列经济业务中,属于混合销售行为应征增值税的有()。

A.宏大运输从A地运输一批木材到B地并销售给华为贸易公司,取得销售额200000元

B.天河邮局发生函件、包件传递业务收入180000元,集邮商品销售收入30000元

C.君山照相馆在拍照的同时销售像框,月收入180000元

D.华东家具厂销售高档家具并负责运输与安装,月收入200万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.宏大运输从A地运输一批木材到B地并销售给华为贸易公司,取得销售额200000元

B.天河邮局发生函件、包件传递业务收入180000元,集邮商品销售收入30000元

C.君山照相馆在拍照的同时销售像框,月收入180000元

D.华东家具厂销售高档家具并负责运输与安装,月收入200万元

如果结果不匹配,请 联系老师 获取答案

更多“一般纳税人的下列经济业务中,属于混合销售行为应征增值税的有(…”相关的问题

更多“一般纳税人的下列经济业务中,属于混合销售行为应征增值税的有(…”相关的问题

A.宏大运输有限公司从A地运输一批木材到B地并销售给华为贸易公司,取得销售额200000元

B.天河邮局发生函件、包件传递业务收入180000元,集邮商品销售收入30000元

C.君山照相馆在拍照地同时销售像框,月收入180000元

D.华东家具厂销售高档家具并负责运输与安装,月收入200万元

A.借记“生产成本”科目116000元

B.借记“主营业务成本”科目50000元

C.贷记“应付职工薪酬”科目66000元

D.贷记“应交税费——应交增值税(销项税额)”科目16000元

【资料2】甲公司为增值税一般纳税人,主要从事汽车销售和维修业务,2015年1月有关经济业务如下: (1)进口小汽车一批,取得海关进口增值税专用缴款书注明增值税税额187万元。 (2)购进维修用原材料及零配件,取得增值税专用发票注明税额100.3万元。 (3)支付运输费,取得增值税专用发票注明税额1.1万元。 (4)销售进口小汽车,取得含税销售额8775万元。 (5)销售小汽车内部装饰品,取得含税销售额187.2万元。 (6)销售小汽车零配件取得含税销售额17.55万元。 (7)对外提供汽车维修服务,取得含税销售额210.6万元。 已知:销售货物增值税税率为17%,提供修理修配劳务增值税税率为17%,取得的增值税专用发票和专用缴款书均通过认证。 要求:根据上述资料,不考虑其他因素,分析回答下列问题。 6、甲公司当月发生的下列业务中,应按“销售货物”申报缴纳增值税的是()。

A. 销售小汽车内部装饰品B. 销售小汽车零配件C. 提供汽车维修服务D. 销售进口小汽车

A.电信单位销售移动电话同时提供有关的电信服务

B. 纳税人销售林木的同时提供林木管护劳务的行为

C. 某药店销售药物,还提供医疗服务

D. 典当业销售死当物品

一般纳税人2013年发生如下()业务中,原购进货物所含的进项税额不得抵扣。

A.混合销售行为依照规定应当缴纳增值税的,该混合销售行为所涉及的非增值税应税劳务所用购进货物的进项税额

B.外购货物,因自然灾害发生损失

C.购人原材料用于建造厂房

D.外购用于销售的应征消费税的摩托车

A.一般纳税人销售自产机器设备的同时提供安装服务

B.宾馆为顾客提供住宿服务的同时销售高档毛巾

C.餐饮业提供餐饮服务同时销售酒水

D.电信局为客户提供电话安装服务的同时又销售所安装的电话机

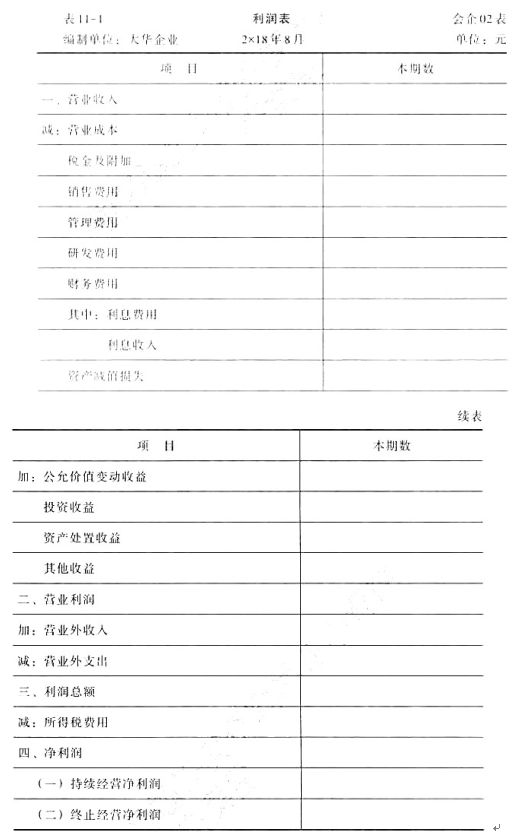

大华企业(一般纳税人) 2x18年8月 份发生下列经济业务:

(1)企业销售甲产品1000件,每件售价80元,货款已通过银行收讫。

(2)企业同城销售给红星厂乙产品900件,每件售价50元,但货款尚未收到。

(3)结转已售甲,乙产品的生产成本。其中:甲产品生产成木65 400元;乙产品生产成本36 000元

(4)以银行存款支付本月销售甲,乙两种产品的销售费用1520元(按销售数量分摊)。

(5)根据规定计算应缴纳城市维护建设税8750元。

(6)王xx外出归来报销因公务出差的差旅费350元(原已预支400元)。

(7)以现金1000元支付厂部办公费。

(8)企业收到红星厂前欠货款45000元并存入银行

(9)没收某单位逾期未退回的包装物押金6020元(不考虑相关税费)。

(10)月初,用银行存款支付车间今明两年的材料仓库租赁费4800元

(11)摊销应由本月负担的预付材料仓库和货费

(12)根据上述有关经济业务,结转本期主营业务收入,其他业务收入

(13)根据上述有关经济业务结转本月主营业务成本,销售费用,税金及附加,管理费用

(14)根据本期实现的利润总额,按25%的税系计算应交所得税并结转

要求:根据上述资料编制会计分求和利润表见表11-1

A.向一般纳税人销售货物

B. 向一般纳税人销售服务

C. 向消费者个人销售服务、无形资产或者不动产

D. 适用免征增值税规定的应税行为

A.计提的坏账准备

B.处置固定资产的净损失

C.支付中介机构的咨询费

D.出租无形资产的摊销额

下列关于增值税的表述中,正确的是()。

A.按照现行政策规定,纳税人购进自用的小汽车进项税额不得抵扣

B.对属于一般纳税人的自来水公司销售自来水按简易办法依照6%征税率征收增值税,同时可以抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款

C.纳税人自税务机关受理纳税人放弃免税权声明的次月起12个月内不得申请免税

D.销售酒类产品收取的包装物押金,无论是否返还以及会计上如何核算,均应并入销售额征税