题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司是一家上市公司,拥有乙、丙两家子公司。2×18年1月6日,丙公司自母公司(甲公司)处取得乙公司80%的股权,为进行此项合并交易,丙公司发行6000万股本公司普通股股票(每股面值1元,公允价值6.5元)作

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司是一家上市公司,拥有乙、丙两家子公司。2×18年1月6…”相关的问题

更多“甲公司是一家上市公司,拥有乙、丙两家子公司。2×18年1月6…”相关的问题

A.甲

B.乙

C.丙

D.丁

A.该笔业务应借记“银行存款”账户120万元

B.该笔业务应贷记“实收资本”账户100万元

C.该笔业务应贷记“资本公积”账户20万元

D.该笔业务应贷记“银行存款”账户120万元

A.甲和丙

B.乙和丙

C.丙和丁

D.甲和丁

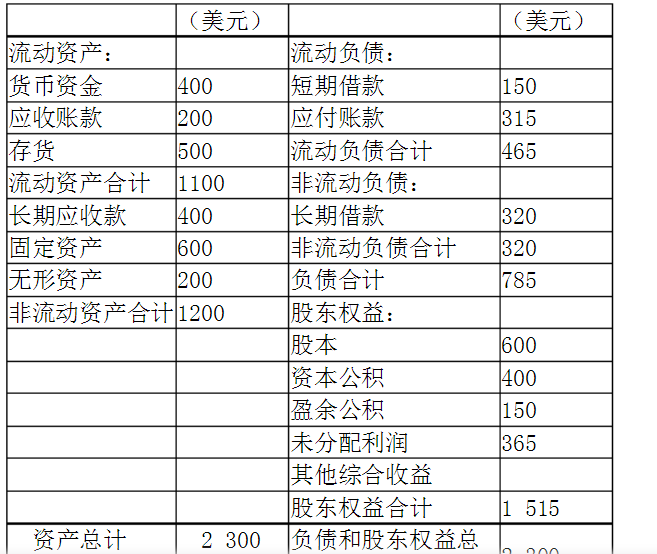

20×7年12月31日的汇率为1美元=6.1元人民币,20×7年的平均汇率为1美元=6.2元人民币,股本、资本公积发生日的即期汇率为1美元=6.4元人民币,20×6年12月31日的股本为600万美元,折算为人民币为3840万元;资本公积400万美元,折算人民币2560万美元;累计盈余公积为100万美元,折算为人民币为630万元,累计未分配利润为240万美元,折算为人民币为1512万元,黄河公司和A公司均在年末提取盈余公积,A公司当年提取的盈余公积为50万美元。其它资料如表:

要求:编制折算后的资产负债表和利润表

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅳ、Ⅴ

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

A.2250

B.2500

C.3937.5

D.4375