题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某珠宝店被盗,警察已发现如下线索:(1)甲、乙、丙三人至少有一个人是罪犯(2)如果甲是罪犯。则乙一定是同案犯(3)盗窃发生时,乙正在咖啡店喝咖啡。可见()

A.甲是罪犯

B.甲、乙都是罪犯

C.甲、乙、丙都是罪犯

D.丙是罪犯

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲是罪犯

B.甲、乙都是罪犯

C.甲、乙、丙都是罪犯

D.丙是罪犯

如果结果不匹配,请 联系老师 获取答案

更多“某珠宝店被盗,警察已发现如下线索:(1)甲、乙、丙三人至少有…”相关的问题

更多“某珠宝店被盗,警察已发现如下线索:(1)甲、乙、丙三人至少有…”相关的问题

阅读下列材料,回答 121~126 题。

某汽车厂为增值税一般纳税人,其2009年9月份主要业务情况如下:

(1)销售给汽贸公司A型小客车500辆,5.8万元/辆(不含税),因购货量大,决定给予5%的折扣,并在开具的专用发票上分别注明销售额和折扣额。

(2)销售给某使用单位8型小客车10辆,单价为6.8万元(价税合计)。

(3)该汽车厂自用A型小客车3辆

(4)外购钢材支付货款560万元,已取得专用发票,购A钢材取得的运输单位开具的普通发票上注明运费20000元,钢材已验收入库。

(5)外购低值易耗品90000元,取得的专用发票上已注明税款,但其中有10000元因为保管不善被盗。

(6)该汽车厂附设的独立核算的营业性饭店当月取得住宿费收入60万元,餐厅收入45万元,卡拉OK歌舞厅收入30万元,停车费收入5万元,场租收入1万元。均分别核算。

本题适用消费税税率3%。

第 121 题 该厂当月增值税销项税额为()。

某企业2008年6月30日在进行账证核对时,发现下列几笔业务的记录有错误。

(1)2日,开出现金支票300元支付对A单位的赔偿款。原编制的会计分录如下:

借:其他应收款300

贷:库存现金300

(2)9日,以银行存款12000元购买一台机器设备。记账凭证正确,过账时误将固定资产金额登为21000元。

(3)12日,车间领用一般消耗材料290元。原填制的记账凭证如下:

借:制造费用920

贷:原材料920

(4)20日,购进甲材料10吨,单价5600元,货款未付,不考虑增值税,材料已入库。

原填制的记账凭证如下:

借:原材料5600

贷:应付账款5600

(5)30日,生产车间生产产品领用材料一批,投入生产,计25000元,原填制的记账凭证如下:

借:制造费用25000

贷:原材料25000

要求:首先指出每笔业务应采用的错账更正方法,然后说明如何更正(需要编制更正分录的请写出更正分录)。

根据案情,试分析如下问题

(1)分析事故的性质及责任。

(2)应用《安全生产法》对事故进行剖析。

(3)分析本事故案例的典型意义。

:

(1)销售未入账,含税销售收入11.7万元。

(2)国库券利息收入10万元计入投资收益。

(3)罚款收入5万元,计入其他应付款。

(4)收回以前年度已作坏账损失核销的应收账款10万元,会计处理为

借:银行存款100000

贷:应收账款100000

(5)收到返还的上年流转税税款5万元,计入资本公积。

(6)本年度发生技术转让净收入2万元,计入当期收入。

试计算该企业2008年应补缴(或退库)的企业所得税。

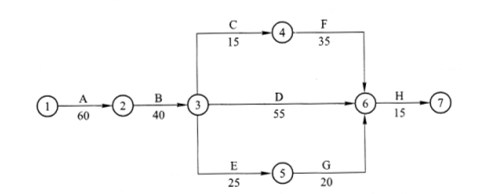

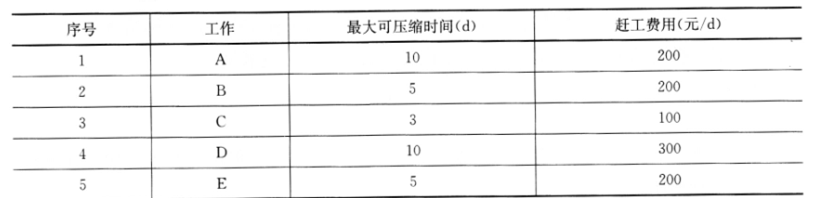

背景 某单项工程,按如下进度计划网络图组织施工: 原计划工期是170d,在第75天进行的进度检查时发现:T作A已全部完成,工作B刚刚开工。由于工作B是关键工作,所以它拖后1od,将导致总工期延长15d完成。 本工程各工作相关参数见下表:

原计划工期是170d,在第75天进行的进度检查时发现:T作A已全部完成,工作B刚刚开工。由于工作B是关键工作,所以它拖后1od,将导致总工期延长15d完成。 本工程各工作相关参数见下表:

问题 (1)为使本单项工程仍按原工期完成,则必须赶工,调整原计划,问应如何调整原计划,既经济又保证整修工作能在计划的170d内完成,并列出详细调整过程。 (2)试计算经调整后,所需投入的赶工费用。 (3)重新绘制调整后的进度计划网络图,并列出关键线路(关键工作表示法)。

问题 (1)为使本单项工程仍按原工期完成,则必须赶工,调整原计划,问应如何调整原计划,既经济又保证整修工作能在计划的170d内完成,并列出详细调整过程。 (2)试计算经调整后,所需投入的赶工费用。 (3)重新绘制调整后的进度计划网络图,并列出关键线路(关键工作表示法)。

A.某汽车厂销售汽车采用赊销方式,合同规定收款日期为10月,实际收到货款为11月,纳税义务发生时间为11月

B.某汽车厂采用预收货款方式结算,其纳税义务发生时间为预收货款的当天

C.某汽车厂采用分期收款结算方式销售汽车,无书面合同的,其纳税义务发生时间为发出汽车的当天

D.某金银珠宝店销售首饰,已收取价款,其纳税义务发生时间为收款当天

某涂料厂为增值税一般纳税人,×月发生如下业务:

(1)销售A种涂料450桶,取得含税销售收入2.34万元,款已送存银行。

(2)购进化工原料,已验收入库,取得专用发票,增值税专用发票注明价款为1万元,税款为0.17万元。

试计算其应纳增值税税额。

某企业简化后的会计核算过程如下,请据此绘制数据流图。

(1)会计人员根据原始单据和已存在的会计科目文件,填写记账凭证,并生成记账凭证文件;(2)对记账凭证文件进行分类、汇总生成总账文件;(3)根据总账文件打印会计报表。