题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列有关资本资产定价模型的假设,说法正确的有()。

A.所有投资者均为价格接受者

B.没有税金

C.所有投资者均可以无风险报酬率无限制地借入或贷出资金

D.没有风险

答案

答案

ABC

解析:

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.所有投资者均为价格接受者

B.没有税金

C.所有投资者均可以无风险报酬率无限制地借入或贷出资金

D.没有风险

答案

ABC

解析:

如果结果不匹配,请 联系老师 获取答案

更多“下列有关资本资产定价模型的假设,说法正确的有()。”相关的问题

更多“下列有关资本资产定价模型的假设,说法正确的有()。”相关的问题

A.该模型反映资产的必要收益率而不是实际收益率

B.该模型中的资本资产主要指的是债券资产

C.该模型解释了风险收益率的决定因素和度量方法

D.该模型反映了系统性风险对资产必要收益率的影响

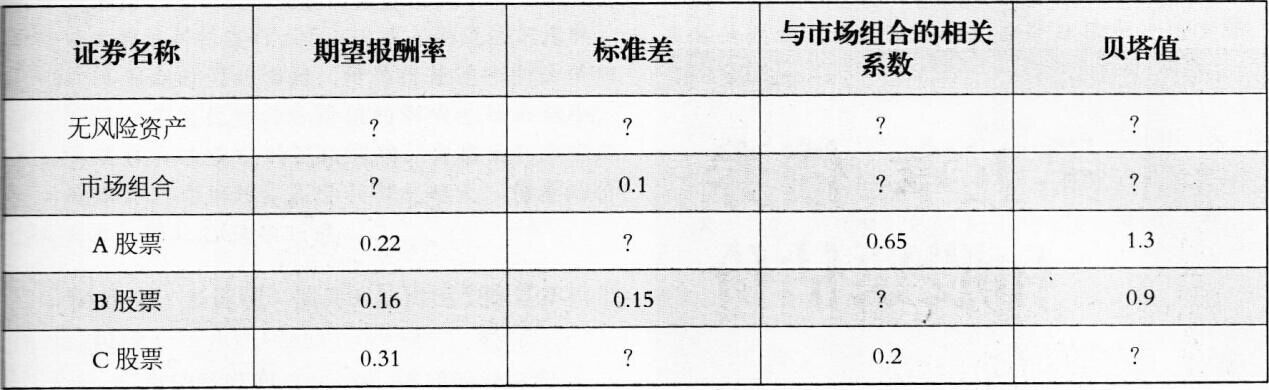

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

证券名称

期望报酬率

标准差

与市场组合

的相关系数

β值

无风险资产

?

?

?

?

市场组合

?

10%

?

?

A股票

22%

0.65

1.3

B股票

16%

15%

?

0.9

C股票

31%

0.2

A.投资者是理性的且属于保守型

B.投资者持有一个多元化的投资组合

C.投资者基于平均方差分析进行投资决策

D.投资者获得的回报不仅仅是系统风险的暴露

有关资本资产定价模型的表述中,错误的是()。

A.资本资产定价模型中的资本资产,主要是指股票资产

B.证券市场线对任何公司、任何资产都是适合的

C.证券市场线的一一个暗示是,全部风险都需要补偿

D.Rm-Rf称为市场风险溢酬

A.在运用资本资产定价模型时,某资产的B系数小于零,说明该资产风险小于市场平均风险

B.在证券的市场组合中,所有证券的贝塔系数加权平均数等于1

C.某股票的B值反映该股票报酬率变动与整个股票市场报酬率变动之间的相关程度

D.投资组合的β系数是加权平均的β系数

B.投资者希望财富越多越好,且被投资效用为财富的增函数,但财富的边际效用是递减的

C.所有的投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用上一节介绍的方法选择最优证券组合

D.证券市场是完美无缺的,没有摩擦

下列不属于资本资产定价模型基本假定的是()。

A.市场上只有两个投资者

B.不存在交易费用及税金

C.所有投资者都具有同样的信息

D.所有投资者的投资期限都是相同的

资本资产定价理论是在马科维茨投资组合理沦基础上提出的,下列不属于其假设条件的是()。

A.存在一种无风险资产

B.市场是有效的,交易费用为零

C.市场效率边界曲线只有一条

D.市场效率边界曲线无法确定